čen, 28 2026

čen, 28 2026

Koupě bytu není jen o tom, že najdete hezké čtvrti nebo se dohodnete na ceně s prodejcem. Je to především o načasování. V roce 2026 je český realitní trh v zajímavé fázi - ceny se ustálily po letech růstu, ale úrokové sazby stále hrají velkou roli. Pokud chcete koupit byt, ať už jako domov, nebo jako investici, musíte rozumět tomu, jak funguje tržní cyklus. Nejde o věštění z křišťálové koule, ale o pochopení ekonomických mechanismů, které tlačí ceny nahoru nebo dolů.

Většina lidí kupuje nemovitost, když jsou všichni optimističtí a banky půjčují levně. To je často chyba. Skuteční investoři hledají příležitosti tam, kde ostatní vidí riziko. Pojďme si rozebrat čtyři fáze tohoto cyklu a zjistit, kde se právě teď nacházíme a co to znamená pro vaše rozhodnutí.

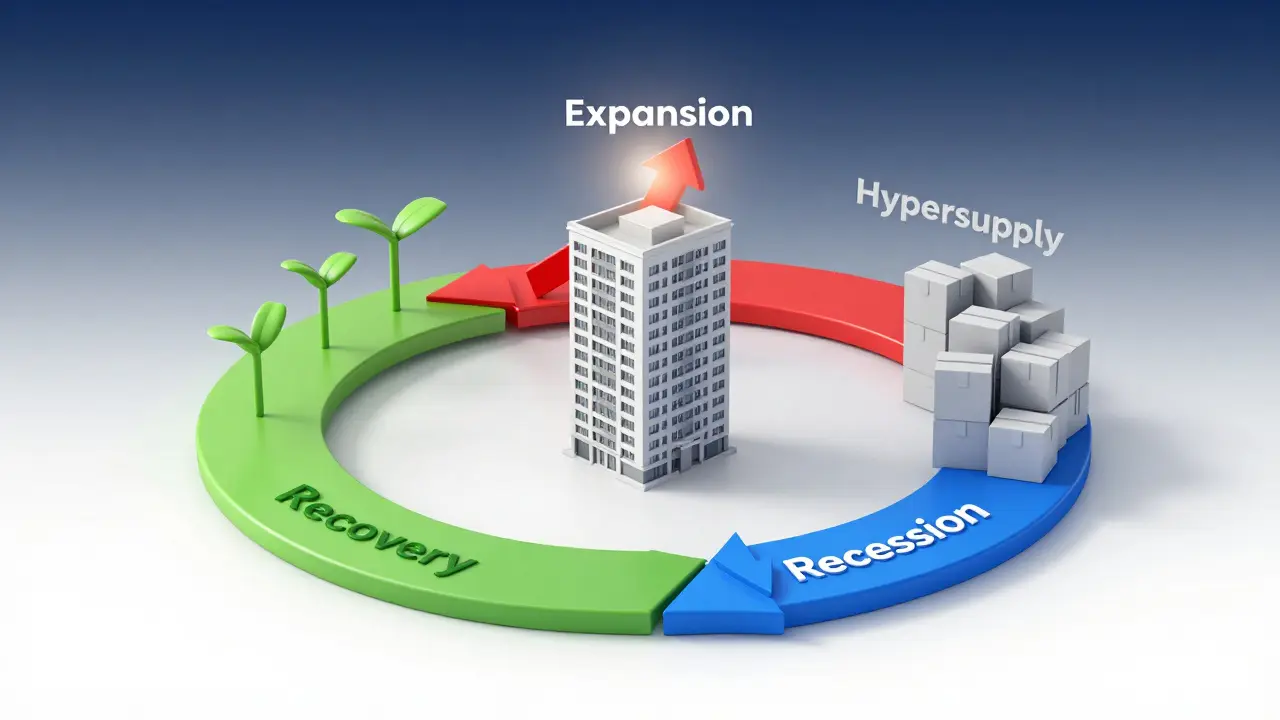

Čtyři fáze realitního trhu: Kde jsme teď?

Realitní trh se nevyvíjí náhodně. Pohybuje se ve spirále, kterou lze rozdělit na čtyři hlavní fáze. Každá má své specifické znaky, které byste měli umět rozpoznat.

- Oživení (Recovery): Trh se probouzí z krize. Ceny jsou nízké, poptávka pomalu roste. Lidé jsou opatrní, ale začínají se objevovat první zájemci. Pro konzervativní investory je to ideální čas na vstup, protože riziko dalšího poklesu cen je minimální.

- Expanze (Expansion): Největší euforie. Úrokové sazby jsou nízké, peníze jsou levné a všichni chtějí koupit. Ceny střemhlavě rostou. Zde se často dějí největší chyby - lidé přeceňují budoucí zhodnocení a kupují drahé nemovitosti ve špičce trhu.

- Převis nabídky (Hypersupply): Inflace stoupá, centrální banka zvyšuje úrokové sazby, aby ekonomiku ochladila. Nových developerských projektů přibývá více, než kolik jich trh zvládne. Růst cen se zastaví nebo zpomalí. Některé lokality mohou zažívat tlak na snížení cen.

- Recese (Recession): Poptávka klesá, nabídka roste. Lidé prodávají, protože potřebují hotovost, nebo jim nesednou nové podmínky úvěrů. Ceny klesají. Pro zkušeného investora je to „zlatý důl“ - možnost koupit kvalitu pod cenu.

V současnosti, v polovině roku 2026, se Česká republika nachází přechodně mezi fází převisu nabídky a počátkem oživení. Úrokové sazby ČNB se stabilizovaly kolem 4-5 %, což je stále vyšší než historická minima, ale nižší než špičky z let 2023-2024. To znamená, že trh je klidný, bez paniky, ale také bez šíleného růstu cen. Je to dobrý čas na pečlivý výběr, nikoliv na spekulativní nákupy.

Proč lokalita vítězí nad cyklem

I když sledujete makroekonomický cyklus, nemůžete ignorovat mikroekonomickou realitu konkrétní ulice. Lokace je jediný faktor, který můžete ovlivnit svým výběrem a který chrání vaši investici i v nejhorších fázích recese.

Zaměřte se na oblasti s vysokou poptávkou po pronájmu. Jsou to místa poblíž univerzit, dopravních uzlů (například blízko metra v Praze nebo hlavních nádraží v Brně a Ostravě) a center měst s dobrou občanskou vybaveností. Byt v takové lokalitě najde nájemníka rychleji a za lepší cenu. Navíc, pokud bysyste chtěli nemovitost prodat během recese, žádaná lokalita prodá mnohem snázej než periferní panelák bez infrastruktury.

| Fáze cyklu | Cenový trend | Úrokové sazby | Doporučená strategie |

|---|---|---|---|

| Oživení | Jemný nárůst | Klesající / Stabilní | Vstup s vlastními prostředky, dlouhodobé držení |

| Expanze | Rychlý růst | Nízké | Vyhýbat se spekulacím, případně refinancovat existující portfolia |

| Převis nabídky | Stagnace / Pokles | Rostoucí | Hledat podhodnocené objekty, renovace (Fix-and-Flip) |

| Recese | Pokles | Vysoké (poté klesají) | Aktivní nákup likvidity, akvizice Core(+) nemovitostí |

Výnosnost: Kolik by vám měl byt vydělávat?

Mnoho začátečníků se ptá: „Kolik procent výnosu mám očekávat?“ Odpověď závisí na typu investice a lokalitě. V České republice se za reálnou hrubou roční výnosnost považuje rozmezí 3 až 6 procent. Jak se to počítá? Jednoduše: roční nájemné vydělíte pořizovací cenou bytu a vynásobíte sto.

Příklad: Koupíte byt za 3 miliony korun. Roční nájemné je 180 tisíc korun. Výnos je tedy 6 %. To je velmi solidní číslo. Pokud je výnos pod 3 %, museli byste spoléhat téměř výhradně na zhodnocení ceny nemovitosti, což je rizikové, zejména pokud plánujete krátkodobý obrat.

Pamatujte, že nájemné neroste stejným tempem jako ceny nemovitostí. Během expanze ceny bytů vystřelí vzhůru, zatímco nájemné zůstává stabilnější, protože je vázáno na platy obyvatel. Proto je důležité kalkulovat s rezervou. Ideální je mít výnosnost alespoň 4-5 %, abyste pokryli provozní náklady, opravy a případné mezeru bez nájemníka.

Financování: Hypotéka vs. Stavební spoření

Způsob financování zásadně ovlivňuje vaši strategii. Pokud máte vlastní kapitál ve výši 1-3 milionů korun, můžete uvažovat o přímém nákupu menšího bytu nebo podílu na větším objektu. Nemáte-li dostatek vlastních prostředků, musíte pracovat s cizím kapitálem.

V roce 2026 jsou hypoteční sazbry stále relativně vysoké ve srovnání s předkrizovým obdobím. To znamená, že měsíční splátky jsou vyšší a banky jsou přísnější při posuzování bonity žadatelů. Na druhou stranu, stavební spoření nabízí stabilní úročení a daňové zvýhodnění, ale vyžaduje dlouhodobou trpělivost. Kombinace obou nástrojů je často nejlepší cestou. Můžete si založit stavební spoření pro budoucí projekty a současný nákup financovat hypotékou s pevnou sazbou na 5-7 let, abyste měli jistotu fixace.

Inteligentní práce s volnou zástavní hodnotou je dalším klíčovým prvkem. Jakmile váš první byt vzrostne na hodnotě, můžete jej použít jako zástavu pro nákup dalšího. Tím postupně budujete portfolio od jednoho bytu k pěti či deseti. Tento proces však vyžaduje disciplínu a schopnost odolávat nutkání utratit si něco „na radost“ z výdělku.

Strategie Fix-and-Flip: Renovace jako zbraña

Když trh stagnuje nebo mírně klesá, klasický nákup hotového bytu může být drahý. Zde přichází ke slovu strategie Fix-and-Flip. Spočívá v nákupu nemovitosti v špatném stavu, její rekonstrukci a následném prodeji nebo pronájmu za vyšší cenu.

Tato strategie je ideální pro fáze převisu nabídky a recese, kdy jsou podhodnocené nemovitosti dostupnější. Klíčem je správná kalkulace nákladů na rekonstrukci. Musíte zahrnout nejen materiály a práci, ale také čas, který strávíte koordinací dodavatelů. Pokud dokážete koupit byt za 2 miliony, investovat 500 tisíc do kvalitní rekonstrukce a prodat ho za 3,2 milionu, máte čistý zisk 200 tisíc korun před daněmi. Při pronájmu pak získáte vyšší nájemné díky modernímu standardu.

Dynamické stanovování ceny nájmů je další taktika. Začněte s cenou o 5 % vyšší než průměr trhu. Pokud se nájemník nenajde do tří týdnů, cenu snižte o malé kroky. Tím minimalizujete dobu, kdy vám byt nestojí za nic, a zároveň maximalizujete výnos, pokud najdete zájemce rychle.

Psychologie investora: Trpělivost a disciplína

Nejdůležitějším nástrojem není Excel ani grafy ČNB, ale vaše psychika. Trh bude vždy zkoušet vaše nervy. Bědem recese budete mít strach, že cena ještě klesne. Během expanze budete mít strach, že něco propásnete (FOMO). Obě reakce jsou nepřirozené a vedou k chybám.

Pravidlo je jednoduché: Nakupujte, když je strach. Prodávejte, když je euforie. Pokud narazíte na byt, který by jste normálně nekoupili kvůli ceně, ale děláte to, protože „nic jiného není“, zastavte se. Takové rozhodnutí vede k nefunkčnímu portfoliu. Raději počkejte. Trh čeká vždy. Investoři, kteří dokážou čekat na správný moment a mají jasnou strategii, dlouhodobě porazí ty, kteří jedná na emoce.

Shrnutí: Co dělat právě teď?

V roce 2026 není čas na rychlé zbohatnutí. Je to čas na budování základů. Sledujte úrokové sazby ČNB, analyzujte lokality s potenciálem růstu poptávky a buďte připraveni jednat, když se objeví dobře oceněná příležitost. Diversifikujte své aktiva - nemovitosti kombinujte s akciemi nebo dluhopisy, abyste snížili celkové riziko. A především, nikdy neinvestujte peníze, které budete potřebovat v blízké době. Dlouhodobý horizont je váš nejlepší přítel v realitním cyklu.

Je v roce 2026 vhodné koupit investiční byt?

Ano, pokud hledáte dlouhodobou investici. Trh je stabilní, ceny nejsou nafouklé jako v letech 2021-2022. Klíčové je vybrat správnou lokalitu a zajistit si férové financování. Vyhněte se spekulativním nákupům s očekáváním rychlého zhodnocení.

Jak poznat, že jsme ve fázi recese?

Renesi signalizuje pokles počtu transakcí, růst počtu inzerátů bez prodeje, zvyšující se nezaměstnanost a tendence centrální banky snižovat úrokové sazby. Ceny nemovitostí začínají klesat nebo stagnovat déle než rok.

Kolik vlastního kapitálu potřebuji na start?

Ideální je mít alespoň 20-30 % z ceny nemovitosti jako vlastní vklad. To vám umožní získat hypotéku na zbytek. Pokud máte méně, zvažte menší byty, sdílené vlastnictví nebo začněte s menšími investicemi, například do REIT fondů, než přejdete k přímému vlastnictví.

Co je to Core(+) strategie?

Core(+) strategie znamená nákup kvalitních, stabilních nemovitostí v dobrých lokalitách, které možná potřebují drobné úpravy nebo modernizaci. Jde o nízkorizikovou investici s předvídatelným výnosem, vhodnou pro konzervativní investory.

Mám upřednostňovat novostavby nebo starší byty?

To závisí na fázi cyklu. Během expanze jsou novostavby drahé a výnosnost nízká. Během recese nebo převisu nabídky jsou starší byty často podhodnocené a po rekonstrukci mohou přinést vyšší výnos. Novostavby mají nižší provozní náklady, ale vyšší pořizovací cenu.