led, 27 2026

led, 27 2026

Pojištění majetku není jen jedna smlouva, kterou podepíšeš a zapomeneš. Je to komplexní systém s tisíci detailů, které ti mohou ušetřit desítky tisíc korun - nebo tě stát celý dům. Většina lidí si myslí, že když mají pojištění, jsou v bezpečí. Ale když přijde škoda, zjistí, že většina nákladů padne na ně. Proč? Protože nevěděli, co vlastně kryje jejich smlouva.

Co vlastně pojištění majetku kryje - a co ne

Většina pojišťoven nabízí základní balíček: požár, výbuch, úder blesku, vodovodní škody. To zní dobře. Ale co když ti při vichřici srazí střechu? Nebo ti přepětí zničí všechny elektroniku? Nebo se ti v potrubí objeví trhliny, které už 12 let nikdo nekontroloval?Pojištění nemovitosti chrání samotnou stavbu - zdi, střechu, okna, podlahy. Pojištění domácnosti chrání věci uvnitř - nábytek, techniku, šperky, textil. To jsou dvě různé smlouvy. Mnoho lidí si myslí, že když mají jednu, mají obě. To je chyba. Pokud máš jen pojištění nemovitosti, tak ti pojišťovna nezaplatí za zničenou televizi. A naopak - pokud máš jen pojištění domácnosti, tak ti nezaplatí za opravu prasklého zdiva.

Nejčastější limity, které ti zničí plnění

Limity nejsou jen čísla na papíře. Jsou to hranice, za kterými pojišťovna přestane platit. A ty hranice se liší mezi pojišťovnami jako noc a den.- Přepětí: Většina pojišťoven kryje do 500 000 Kč. Ale ČSOB má limit jen 100 000 Kč - pokud ti přepětí zničí počítač, televizi, klimatizaci a systém vytápění, tak ti zaplatí jen část. Zbytek musíš doplatit sám.

- Vandalismus: Některé pojišťovny kryjí do 100 000 Kč, jiné až do 500 000 Kč. Pokud ti někdo rozbije 4 okna a zničí vchodové dveře, tak se ti může stát, že ti zaplatí jen polovinu.

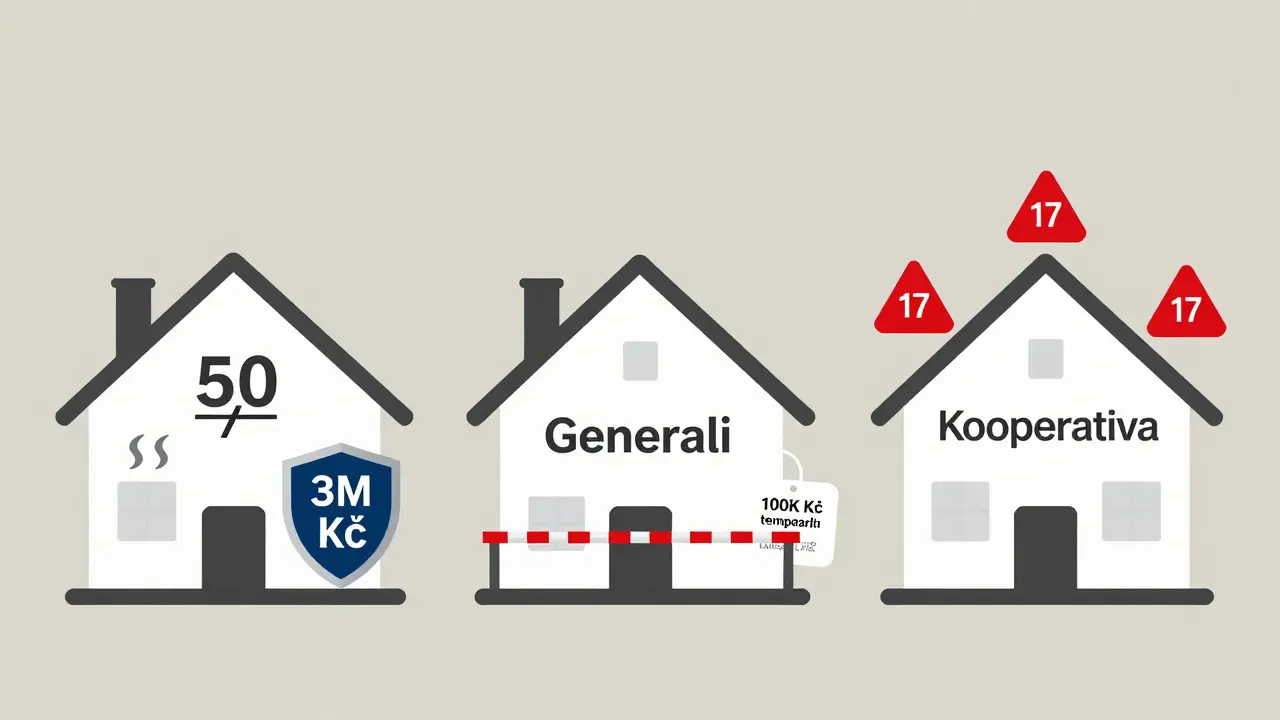

- Elektronika: Tady je rozdíl obrovský. Generali a Kooperativa kryjí do 300 000 Kč, Direct pojišťovna až do 3 000 000 Kč. Pokud máš doma multimediální systém, chytrý dům nebo profesionální kamerový systém, tak bez připojištění se můžeš dostat do velkého problému.

A co je nejhorší? Většina lidí neví, že spotřebiče v záruce nejsou kryty pojištěním přepětí. To kryje prodejce. Pokud ti televize přestala fungovat po bouřce a ještě je v záruce, tak se obrátíš na prodejce. Pokud už záruka skončila, tak se obrátíš na pojišťovnu - ale jen pokud máš připojištění přepětí.

Výluky - neviditelné pasti

Výluky nejsou v návodu. Nejsou v reklamě. Nejsou ani na webu pojišťovny. Najdeš je jen v malém písmu smlouvy. A právě ony ti odmítnou plnění.- Stáří potrubí: Většina pojišťoven kryje škody z potrubí jen, pokud je starší než 10 let. Direct pojišťovna to zvedla na 15 let - pokud máš pravidelnou údržbu. To znamená, že pokud máš potrubí z roku 2010 a praskne v lednu 2026, tak ti Generali nezaplatí. Direct ano.

- Opotřebení: Pokud ti dveře způsobily škodu kvůli tomu, že se po letech začaly špatně zavírat, pojišťovna to označí jako opotřebení. A neplatí.

- Nedbalost: Pokud zapomeneš vypnout vodu, když odjíždíš na víkend, a voda se rozlije, tak ti může pojišťovna odmítnout plnění. I když jsi nechtěl.

- Technický stav: Kooperativa má 17 různých výluk týkajících se stavu nemovitosti. Například: pokud máš střechu s poškozenými taškami, které jsi neopravil, a přijde bouřka - škoda není kryta.

Podle Asociace českých pojišťoven 78% odmítnutých nároků v roce 2024 bylo způsobeno právě nedodržením údržby. Nejde o to, že jsi zlý. Jde o to, že jsi nevěděl.

Vítr - největší překvapení

Vichřice. Co to je? Většina pojišťoven říká: vítr nad 75 km/h. To znamená, že pokud ti větrná poryvová vlna o rychlosti 68 km/h srazí anténu, tak ti pojišťovna nezaplatí. Ale Direct pojišťovna má hranici na 50 km/h. To je nejnižší limit na trhu. A v posledních pěti letech se počet větrných událostí nad 50 km/h zvýšil o 32%. To není náhoda. Je to klimatická změna.Podle ČHMÚ se v Česku v roce 2024 zaznamenalo 143 událostí s větrem nad 50 km/h. V roce 2019 jich bylo 109. To je 31% nárůst. A ty pojišťovny, které stále používají hranici 75 km/h, ti nekryjí většinu škod, které skutečně nastávají.

Dočasná nehospodárnost - kritická výluka

Když ti požár zničí kuchyni, tak nemůžeš jíst doma. Musíš se přestěhovat. Nebo se musíš ubytovat v hotelu. Nebo si musíš koupit jídlo venku. To se jmenuje dočasná nehospodárnost. A většina lidí si myslí, že to je součást pojištění. Není.Generalni umožňuje navýšit tento limit až na 150 000 Kč. Kooperativa má pevně stanovený limit 100 000 Kč. Pokud ti požár zničí kuchyni a rekonstrukce bude trvat 4 měsíce, tak 100 000 Kč nestačí. A ty musíš doplatit sám. To je výluka, která ti může stát tisíce korun.

Podpojištění - nejčastější chyba

Podpojištění je ta největší past. Když máš dům hodnoty 6 milionů Kč, ale pojistíš ho jen na 3 miliony, tak ti pojišťovna zaplatí jen polovinu každé škody. Pokud ti požár zničí 400 000 Kč, tak ti zaplatí jen 200 000 Kč. Proč? Protože pojištění je poměrné. Pokud jsi pojistil 50% hodnoty, tak ti zaplatí 50% škody.Podle případové studie Srovnávače.cz z června 2024 to byla nejčastější chyba u rodinných domů. Lidé si mysleli, že když mají pojištění, tak je všechno kryté. Ale když se podívali na smlouvu, zjistili, že hodnota domu byla podhodnocená o 65%. A to je víc než polovina škody.

Která pojišťovna je nejlepší?

Není jedna nejlepší. Je to podle toho, co potřebuješ.- Direct pojišťovna: Nejlepší pro větrné oblasti, nejnižší hranice pro vítr (50 km/h), nejvyšší limit pro elektroniku (3 mil. Kč), kryje potrubí starší 15 let. Rychlost vyřízení škod: 85% do 15 dnů. Hodnocení: 4,3/5.

- Generali: Nejvyšší limit pro dočasnou nehospodárnost (150 000 Kč), největší počet klientů, nejvíce poboček. Ale hranice pro vítr 75 km/h, výluky pro technický stav. Hodnocení: 3,8/5.

- Kooperativa: Nejvíce výluk týkajících se stavu nemovitosti (17), ale dobré služby pro rodiny. Hodnocení: 4,0/5.

- ČSOB: Nejnižší limit pro elektroniku (100 000 Kč), ale dobrá digitalizace. Hodnocení: 4,1/5.

Podle testu Top-pojištění.cz z ledna 2025 se roční pojistné může lišit až o 2 850 Kč pro stejný dům. To je téměř 30% rozdíl. A to jen za základní krytí.

Jak srovnat správně

1. Seznam všechno: Udělej si seznam všech věcí v domě - nábytek, technika, šperky, domácí zvířata. Odhadni jejich hodnotu. Neodhaduj „asi“. Použij ceny z e-shopů. 2. Urči hodnotu domu: Neříkej „můj dům je za 4 miliony“. Zjisti, kolik by ho stál nový. Použij kalkulačky na stránkách České národní banky nebo nezávislých oceňovatelů. 3. Porovnej 5 klíčových rizik: Požár, voda, vítr, přepětí, vandalismus. Podívej se, jaké jsou limity a výluky u každé pojišťovny. 4. Zkontroluj výluky: Najdi část smlouvy, která říká „nejsou kryty“. Pročti ji. Pokud něco nechápeš, zavolej na pojišťovnu a zeptej se: „Kdyby se mi prasklo potrubí, které je staré 12 let, zaplatíte?“ 5. Použij kalkulačky: Srovnávač.cz, Top-pojištění.cz, Epojisteni.cz. Zadej přesné údaje - stáří domu, materiál, umístění. Nezapomeň na výluky.Co se mění v roce 2025

Od ledna 2025 platí nová směrnice EU 2023/1114: pojišťovny musí výluky psát jasněji. Už nebudou moci používat „všechny škody způsobené nedbalostí“. Musí říct přesně, co je nedbalost.15 pojišťoven už nabízí slevy za chytré senzory. Pokud nainstaluješ senzor na vodu, teplotu nebo vítr, můžeš dostat až 20% slevu. Generali už to má. Direct taky.

Do konce roku 2025 se všechny velké pojišťovny přidají ke standardizovanému formátu výluk. To znamená, že budou mít stejný způsob, jakým popisují, co nekryjí. To bude znamenat méně sporů.

A pokud jsi doma s chytrým domem - nezapomeň, že pojištění majetku už nekryje jen stavbu. Kryje i data, algoritmy, systémy. To je nový trend. A ti, kdo to nechápou, budou mít problémy.

Když už máš smlouvu

Nezapomeň:- Pravidelně kontrolovat hodnotu domu - každých 2 roky.

- Udržovat techniku - potrubí, střechu, elektriku.

- Ukládat faktury a doklady - v případě škody je to důkaz hodnoty.

- Nepřehlížet výluky - i když je to nudné.

Pojištění není investice. Je to ochrana. A ochrana, kterou nechápeš, je jen papír. Když přijde škoda, chceš mít jistotu. Ne překvapení.

Co je rozdíl mezi pojištěním nemovitosti a pojištěním domácnosti?

Pojištění nemovitosti chrání samotnou stavbu - zdi, střechu, podlahy, okna, rozvody. Pojištění domácnosti chrání věci uvnitř - nábytek, techniku, šperky, textil, domácí zvířata. To jsou dvě různé smlouvy. Pokud máš jen jednu, tak druhá není krytá. Například: požár zničí střechu - to kryje pojištění nemovitosti. Stejný požár zničí televizi - to kryje pojištění domácnosti.

Proč mi pojišťovna odmítnula plnění kvůli podpojištění?

Pokud jsi pojistil dům na 3 miliony Kč, ale jeho skutečná hodnota je 6 milionů, tak jsi ho pojistil jen na polovinu. Pokud vznikne škoda 400 000 Kč, pojišťovna zaplatí jen 50% - tedy 200 000 Kč. To je pravidlo poměrného plnění. Chceš plné plnění? Pojisti dům na jeho skutečnou hodnotu - ne na odhad.

Je vichřice pod 75 km/h krytá?

U většiny pojišťoven ne. Standardní hranice je 75 km/h. Ale Direct pojišťovna kryje vítr od 50 km/h - to je nejnižší limit na trhu. Pokud žiješ ve větrné oblasti (např. východní Čechy), tak je to klíčový rozdíl. V posledních 5 letech se počet větrných událostí nad 50 km/h zvýšil o 32%. Pokud máš jen smlouvu s hranicí 75 km/h, tak ti pojišťovna nezaplatí většinu škod, které skutečně nastávají.

Kdy pojišťovna nezaplatí za škodu z potrubí?

Pokud je potrubí starší než 10 let (u většiny pojišťoven) a nebylo pravidelně údržbářsky kontrolováno. Pokud je starší než 15 let a nebylo údržbářsky kontrolováno - i to nekryje většina. Jediná pojišťovna, která kryje potrubí starší 15 let, je Direct - ale jen pokud máš pravidelnou údržbu. Pokud jsi potrubí 12 let nekontroloval, tak ti pojišťovna odmítne plnění - i když je škoda opravdu velká.

Můžu mít dvě pojištění na stejný dům?

Technicky ano, ale prakticky ne. Pokud máš dvě smlouvy, pojišťovny se domluví, kdo zaplatí. Obvykle zaplatí ta, která má vyšší limit. Ale nemůžeš si vyplácet dvojnásobek. Jediný případ, kdy to má smysl, je u luxusních nemovitostí nad 10 milionů Kč - kde chceš zvýšit limit pro elektroniku nebo šperky. Pro běžný dům to je zbytečné a stojí to jen peníze.

Co dělat, když mi pojišťovna odmítne plnění?

Nejdřív si vyžádej písemné odmítnutí s důvodem. Poté se obrát na Asociaci českých pojišťoven - mají bezplatnou poradnu. Pokud je to výluka, která není jasně uvedená, nebo je formulovaná příliš obecně, můžeš podat stížnost na Úřad pro ochranu hospodářské soutěže. V roce 2024 bylo 18% odmítnutí plnění zrušeno po stížnosti. Nevěř, že to je konec - můžeš to vybojovat.