říj, 19 2025

říj, 19 2025

Kalkulačka pojištění bytu

Vyberte pojištění

Výsledek

Vyberte pojištění vlevo a stiskněte tlačítko "Vypočítat pojištění" pro zobrazení výsledku

Vybrané pojištění:

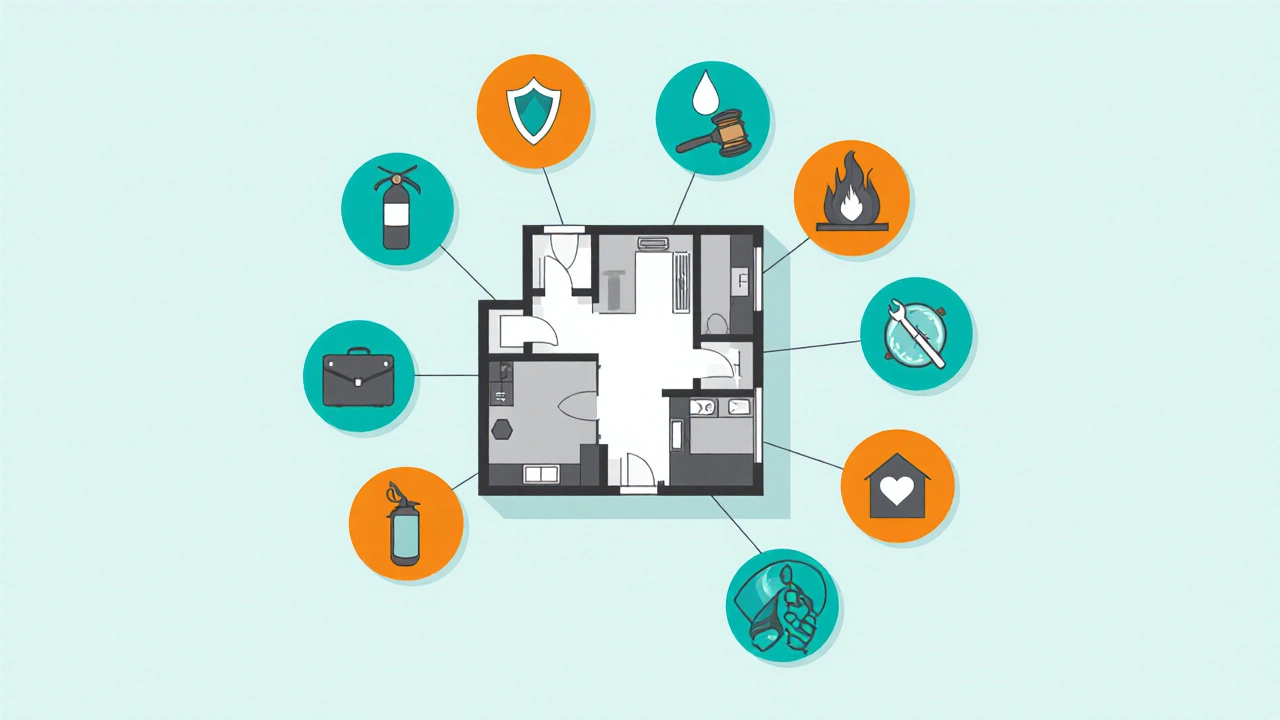

V posledním roce se v ČR zvýšil počet pojistných událostí v bytech o 15 %, a to hlavně kvůli vodním škodám a požárům. Pokud se právě chystáte pořídit nebo renovovat svůj byt, první otázka by měla znít: co si pojistit u bytu a proč.

Proč je pojištění bytu nutností?

Bez pojistky můžete rychle skončit s vysokými výdaji, které často převyšují samotnou cenu pojištění. V praxi to znamená, že při nečekané události - například prasklé trubce - musíte zaplatit za opravu, ztracený majetek i případnou odpovědnost vůči sousedům. Správná pojistná kombinace vám navíc může ušetřit starosti s papírováním a vyjednáváním s opravářskými firmami.

Klíčové typy pojištění, které byste měli zvážit

Nejčastěji se setkáváme s osmi základními pojistkami. Každou z nich si představíme stručně, abyste věděli, co přesně kryje.

Pojištění bytu je souhrnný pojem, který zahrnuje různé pojistky zaměřené na ochranu vašeho obytného prostoru. V praxi to bývá balíček, který si můžete přizpůsobit podle potřeb.

Pojištění majetku chrání vaše věci - nábytek, spotřebiče, elektroniku - před poškozením nebo ztrátou v důsledku požáru, krádeže nebo povodně.

Pojištění odpovědnosti kryje škody, které můžete způsobit třetím osobám, například pokud váš vodovod praskne a poškodí sousední byt.

Pojištění domácnosti je podobné pojištění majetku, ale často zahrnuje i drobné škody, jako je rozbití skla či poškození podlahy.

Pojištění proti požáru specificky pokrývá škody vzniklé ohněm, výbuchem nebo kouřem. V některých tarifech je zahrnuto i poškození způsobené vodou z hasicích zařízení.

Pojištění vodovodních škod řeší úniky, prasklé trubky a jiné úniky vody, které mohou rychle zničit podlahu i nábytek.

Pojištění právní ochrany hradí náklady na právní zastoupení, pokud se dostanete do sporu s pojišťovnou nebo sousedy.

Pojištění skleněných ploch pokrývá výměnu rozbitého skla v oknech, dveří nebo koupelnových zrcadel.

Jak si vybrat správnou kombinaci?

- Zmapujte rizika - proveďte jednoduchý audit: máte staré potrubí? Velké okna? Drahý nábytek?

- Stanovte rozpočet - pojistné se pohybuje od 1 000 Kč do 8 000 Kč ročně, v závislosti na rozsahu krytí.

- Porovnejte nabídky - použijte srovnávací tabulku níže, která shrnuje hlavní parametry.

- Zkontrolujte podmínky výluk - některé pojistky neplatí při samovolném poškození vadou instalace.

- Rozmyslete doplňkové služby - např. asistenční služby, rychlou likvidaci škod nebo 24‑hodinovou linku.

Srovnávací tabulka pojištění pro byt

| Pojistka | Co kryje | Průměrná cena / rok | Doporučeno pro |

|---|---|---|---|

| Pojištění majetku | Požár, krádež, povodeň, poškození nábytku | 1 200-3 000 Kč | Majitelé nově zrekonstruovaných bytů |

| Pojištění odpovědnosti | Škody na třetích osobách a jejich majetku | 800-2 000 Kč | Každý, kdo vlastní byt a má sousedy |

| Pojištění vodovodních škod | Prasklé potrubí, úniky vody, záplavy v bytě | 900-2 500 Kč | Stará budova, staré instalace |

| Pojištění právní ochrany | Právní náklady v sporech s pojišťovnou či sousedy | 500-1 500 Kč | Lidé, kteří chtějí klid v právních otázkách |

| Pojištění skleněných ploch | Výmena rozbitého skla v oknech a dveřích | 400-1 200 Kč | Byty s velkými okenními plochami |

| Pojištění domácnosti | Pojištění majetku + drobné škody (sklo, podlaha) | 1 500-4 000 Kč | Kompletní řešení pro rodiny |

Tipy, na co si dát pozor při sjednávání

- Kontrola limitů - ujistěte se, že limity pojistky pokrývají reálnou hodnotu vašeho majetku.

- Spoluúčet - některé pojišťovny nabízejí slevy, pokud pojistíte více než jeden byt.

- Výluky - čtení drobných písmen může zabránit nečekanému odmítnutí pojistné události.

- Dokumentace - fotografujte a evidujte inventář, usnadníte tak likvidaci škod.

- Asistenční služby - 24‑hodinová linka a rychlá oprava mohou ušetřit dny ztraceného času.

Co dělat, když nastane pojistná událost?

- Oznamte pojistiteli co nejrychleji, nejlépe telefonicky a poté písemně.

- Pořiďte fotografie škody a sepište stručný popis.

- Kontaktujte odborníky - instalatéra, hasiče, nebo opravitelskou firmu, podle typu škody.

- Spolupracujte s pojistitelem při vyplňování formulářů a poskytujte požadované doklady.

- Sledujte průběh - jakmile pojišťovna schválí náhradu, zkontrolujte, že částka pokrývá skutečné náklady.

Často kladené otázky

Je pojištění bytu povinné?

V ČR není pojištění bytu povinné, ale většina úvěrových institucí ho vyžaduje jako podmínku pro hypotéku.

Jaká je průměrná výše pojistného?

Základní pojištění majetku a odpovědnosti se pohybuje mezi 1 500 a 3 000 Kč ročně, doplňkové krytí (požár, voda, sklo) může cenu navýšit o 500-2 000 Kč.

Mohu pojištění kombinovat?

Ano, většina pojišťoven nabízí balíčky, kde můžete spojit pojištění majetku, odpovědnosti a právní ochrany za výhodnější cenu.

Co dělat, když pojišťovna odmítne pojistnou událost?

Nejprve si prostudujte pojistnou smlouvu, identifikujte příčinu odmítnutí a případně se obraťte na pojišťovací ombudsmana nebo právního zástupce.

Jak často bych měl pojistku obnovovat?

Obvyklá doba je 12 měsíců. Po vypršení smlouvy zkontrolujte, zda se nezměnily vaše potřeby (např. nový nábytek, rekonstrukce) a upravte krytí.

Na co myslet při výběru pojišťovny

Při rozhodování neváhejte porovnat nejen cenu, ale také rychlost likvidace škod, dostupnost asistenčních služeb a reference od ostatních majitelů bytů. Zákaznické recenze často odhalí, jak pojišťovna reaguje v krizi.

Správně nastavené pojištění vám umožní klidně užívat každodenní život v bytě, aniž byste se museli bát finančních nečekaných výdajů. A tak, až se příště rozhodnete pro novou rekonstrukci nebo jen změnu nábytku, budete vědět, co a proč pojišťovat.

Stanislav Křesina

října 19, 2025 AT 06:32Rozumím, že výběr pojištění může působit jako labyrint. Proto je dobré nejprve zmapovat, kde jsou vaše slabé stránky – staré potrubí, velká okna nebo cenný nábytek. Když to znáte, můžete vybrat balíček, který pokryje konkrétní rizika, místo aby vás zaskočila nečekaná událost. Navíc tím ušetříte na zbytečných prémiích, které byste zaplatili za nepotřebné krytí. Vždy mějte po ruce seznam vašich věcí a jejich hodnocenou hodnotu, aby pojišťovna věděla, co má chránit.

Dagmar Pletcher

listopadu 1, 2025 AT 13:26Hej, všichni! Když si vybíráte pojistný balíček, zaměřte se na "komplexní krytí" a "exkluzivní výluky" – to jsou čistý buzzwords, co pojišťovny rády hrají 😂. Nezapomeňte si důkladně přečíst "podmínky a limity", jinak skončíte s nevyužitelnou polisí 😅. Ideální je pořídit si doplňkový modul vodovodních škod, pokud máte starší instalaci, a to vše najednou v "jednonákladním portfoliu". A hlavně, nechte si udělat inventář a fotky – to vám ušetří spoustu času i papírování. Když to uděláte správně, pojišťovna vás bude brát vážně a vy získáte klid v duši.

Jiří Novák

listopadu 14, 2025 AT 20:53Tohle je fakt super přehled! 👏 Pojištění bytu už není jen suchá tabulka, ale jasná cesta, jak se ochránit před nečekaným. Nezapomeňte si připočítat asistenční služby, to je fakt bomba při rychlé likvidaci škod 🚀. A pokud stavíte nebo renovujete, rozhodně rozšiřte krytí o zemětřesení a vítr – nikdy nevíte, kdy přijde příroda do hry 🌪️. Důležitý je taky pravidelný audit majetku, abyste měli aktuální hodnotu a neplatili zbytečně. Držte se těchto tipů a pojištění vám uleví od stresu!

Michal Kardaš

listopadu 28, 2025 AT 04:20Rozumím tvému nadšení, ale je dobré si uvědomit, že ne každá "buzzwordová" výluka se automaticky hodí ke každému bytu. Například pokud máš novou instalaci, možná nebudeš potřebovat tak robustní vodovodní modul a můžeš ušetřit pár stovek. Doporučuji provést jednoduchý risk audit a na základě toho si nastavit modulární krytí – jen to, co opravdu potřebuješ. Takto se vyhneš zbytečným výdajům a pojišťovna ti bude dělat radost, když nastane událost.

Radek Fujak

prosince 10, 2025 AT 21:53Souhlasím s tím. Vždycky stačí zjistit kde jsou slabá místa a na to se soustředit. Nemusíme kupovat vše najednou. Jednoduchý seznam pomůže.

Petr Pavelka

prosince 23, 2025 AT 15:26Ve světle moderní pojistné epistemologie je nezbytné rozlišovat mezi primárním rizikovým expozicím a sekundárními externalitami, které často zůstávají nepovšimnuty v běžných tarifních strukturách. Zatímco konvenční produktové balíčky preferují kvantifikovatelné události, jako je požár či vodní škoda, sofistikovaní klienti by měli zvážit integraci parametrických derivátů, jež umožňují agilní kompenzaci na základě předdefinovaných indexových triggerů. Dále je klíčové uplatnit princip adekvátní kapitalizace, aby limitová částka reflektovala aktuální tržní hodnotu majetku, zejména v kontextu rychle appreciating nemovitostí. V neposlední řadě je třeba analyzovat výlukové klausule z pohledu právní jurisprudence, neboť často představují latentní rizikové faktory.

Matouš Přibyl

ledna 5, 2026 AT 09:00Vážený kolego, souhlasím s předchozí analýzou a doplňuji, že pojišťovací smlouva by měla být vnímána jako kontrakt zajištění kontinuity osobní identity v kontextu majetkových vztahů. Jednotná struktura podmínek napomáhá transparentnosti a snižuje asymetrii informací mezi stranami. Proto je nutné dbát na precizní formulaci výluk, aby se předešlo právním nejasnostem.

Vojtěch Mádr

ledna 18, 2026 AT 02:33Naopak, pojďme si uvědomit, že přílišná formalita může skrývat skryté náklady a omezení. Klíčové je zohlednit reálnou pravděpodobnost událostí a nastavit dynamické limity, které reagují na změny v hodnotě majetku. Přístup založený na adaptivním modelování rizik poskytuje větší flexibilitu a ochranu. Věc si dejme na papír s rozmyslem, ne jen s prázdným šablonovým textem.

Renata Langová

ledna 30, 2026 AT 20:06Skvělý výklad, pane Přibyle. Doporučuji však, aby si každý vlastník bytu vytvořil osobní pojistnou strategii, která bude reflektovat nejen aktuální stav nemovitosti, ale i dlouhodobé životní cíle. Zahrnutí asistenčních služeb a právní ochrany může výrazně zjednodušit řešení sporů a umožnit soustředit se na rozvoj domova. Navíc pravidelná revize a aktualizace pojistného portfolia zajistí, že budete vždy o krok napřed před nečekanými událostmi. A nezapomeňte, klíčová je transparentnost v komunikaci s pojišťovnou.

Miroslav Dudáš

února 12, 2026 AT 13:40Je nutné podotknout, že; nejenže mnohé pojistné podmínky obsahují; zcela nepřehledné a zmatečné klauzule,; které zvyšují riziko; nesprávné interpretace; ze strany pojistníka; a naopak pojišťovna může; využít tyto mezery ve svůj prospěch,; proto je nezbytné provést; detailní audit; s využitím právní expertýzy,; jinak se můžete snadno ocitnout v pasti,; kde bude vaše žádost o náhradu; zamítnuta a vy budete ztraceni v administrativní mlze.

Karolína Bogdaničová

února 25, 2026 AT 07:13Vážení čtenáři, pokud jste si zatím nejste jisti, jaký typ pojištění zvolit, doporučuji vypracovat strukturovaný plán: definujte si, co je pro vás nejcennější, stanovte rozpočet a poté porovnejte nabídky na základě kritérií jako rychlost likvidace, rozsah krytí a zákaznické hodnocení. Vždy si také zapište kontaktní údaje svého pojistitele a požadované dokumenty, abyste v případě události měli vše po ruce. Pravidelná kontrola a aktualizace pojistky vám zajistí klid a jistotu v dlouhodobém horizontu. Pokud potřebujete další radu, neváhejte se zeptat.

Radek Lakomý

března 10, 2026 AT 00:46Bez zbytečných slov – zkontrolujte limity pojistky a aktualizujte inventář. Díky tomu se vyhnete nedorozuměním při likvidaci škod.

Monika Poledníková

března 11, 2026 AT 04:33Naše české byty si zaslouží pojištění, které chrání národní tradice.

Jindrich Skupa

března 21, 2026 AT 00:40Vidím, že mnozí lidé k pojištění přistupují jako k pouhé formalitě, aniž by rozuměli skutečným důsledkům. Tento povrchní přístup je nejen neuvážený, ale také nebezpečný pro jejich vlastní finanční stabilitu. Když se poprvé setkají s vodní škodou, často zjistí, že jejich pojistka neobsahuje potřebné krytí. To je přímo důsledek jejich laxního přístupu k detailům smlouvy. Místo toho, aby se informovali, spoléhalí se na neznámé "zákaznické služby", které sotva odpovídají. Výsledek je vždy stejný – zklamání, frustrace a zbytečné výdaje. Všichni, kdo chtějí mít klid, by měli prostudovat výlukové klauzule a nastavit adekvátní limity. Argument, že pojištění je zbytečné, protože "vždy se nic nestane", je naprosto naivní. Preventivní audit majetku a pravidelná aktualizace pojistného portfolia jsou nutností, ne luxusem. Pokud se neodvážíte udělat tento krok, připravte se na nevyhnutelné následky. Pojišťovny totiž nebudou platit za škodu, kterou jste sami nechali nepokrýt. Vaše neochota investovat čas do analýzy se promění v dlouhodobou finanční zátěž. Z mého pohledu je to jasný varovný signál, že je potřeba změnit přístup. Vždyť dobré pojištění není jen papírová výplň, ale ochrana vašeho domova a klidu. Proto, pokud stále váháte, přestaňte se vymlouvat a jednejte hned.