lis, 26 2025

lis, 26 2025

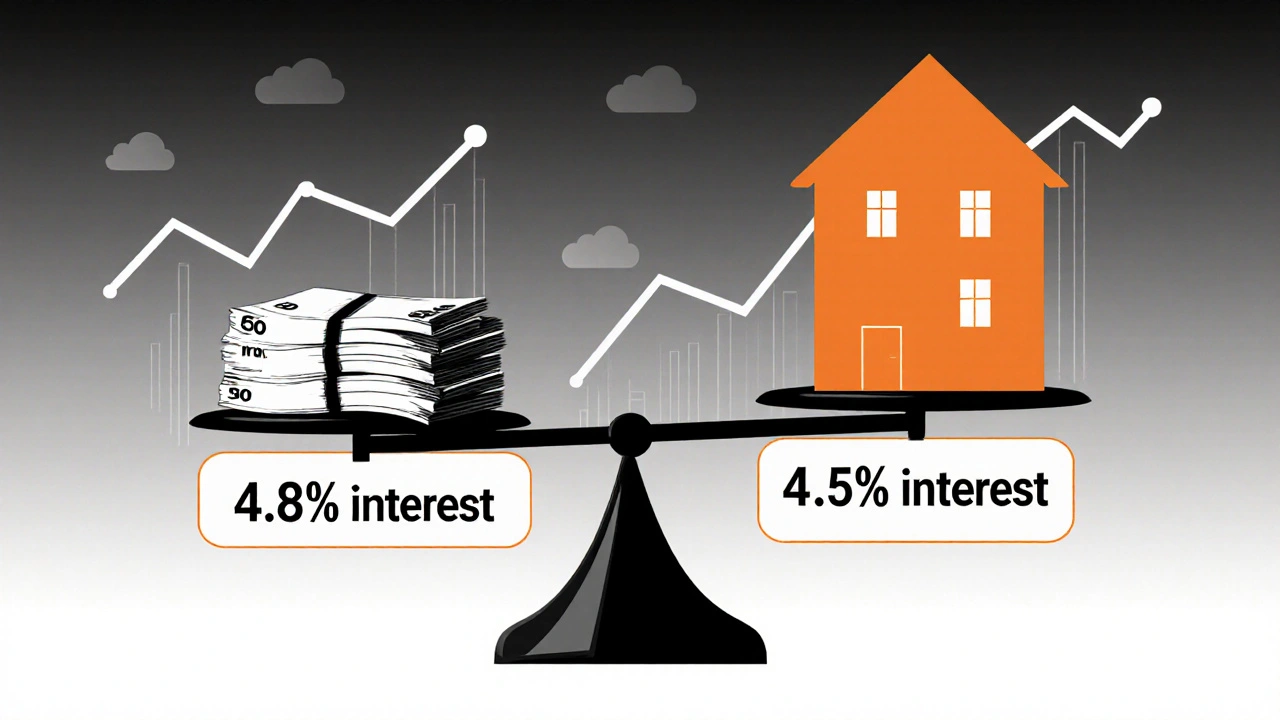

Na začátku roku 2025 byla průměrná úroková sazba hypotéky v Česku kolem 4,8 %. V listopadu je už 4,52 %. Zní to jako malý rozdíl? Pro kupujícího nemovitosti to znamená tisíce korun navíc na měsíční splátce - nebo naopak, že si může dovolit byt o 500 000 Kč dražší. To není jen číslo. To je rozdíl mezi tím, jestli si koupíte byt, nebo zůstanete bydlet v nájmu.

Úroková sazba je klíč k nákupní síle

Když banka řekne, že vám dá hypotéku na 30 let při 4,8 %, tak vám vlastně říká: „Můžete si dovolit byt za 6,2 milionu.“ Když sazba klesne na 4,5 %, stejná měsíční splátka vám umožní koupit byt za 6,7 milionu. To není náhoda. To je matematika. A každé snížení o 0,5 procentního bodu zvyšuje poptávku po nemovitostech o 7-9 %, podle analýzy České národní banky z července 2025. V Praze, Brně nebo Ostravě se to projevuje rychleji - ceny tam stoupají o 2-4 % meziročně, zatímco na venkově je změna téměř nezaznamenatelná.

Proč? Protože lidé, kteří dříve čekali, teď začínají kupovat. Když jste v lednu 2025 hledali byt a sazba byla 4,8 %, možná jste si řekli: „Je to moc.“ Když jste v červenci zjistili, že sazba klesla na 4,5 %, a cena bytu vzrostla o 50 000 Kč, už jste nebyli v pozici vyjednávat. Prodejci už nejsou ochotní dávat slevy 5 % - dnes stačí 2 %. Uživatel z Realitního fóra to shrnul takto: „Když jsem si v lednu bral hypotéku za 4,8 %, mohl jsem si dovolit byt za 6,2 milionu. V červenci při sazbě 4,5 % už za 6,5 milionu.“

Co říkají banky a jak to funguje

Nejlevnější hypotéky v roce 2025 nabízí Česká spořitelna (4,25 % pro 10letou fixaci) a Komerční banka (4,31 %). Tyto sazby nejsou náhodné. Jsou výsledkem měnové politiky ČNB, která od jara 2025 udržuje dvoutýdenní repo sazbu na 3,50 %. To je jako základní teplota ekonomiky - když je nízká, banky si půjčují levněji od ČNB a pak tyto úspory předávají klientům ve formě nižších hypotečních sazeb.

Nezapomeňte: nejde jen o sazbu. Důležité je i to, kolik si můžete půjčit. Maximální výše hypotéky je 80 % hodnoty nemovitosti pro běžné klienty, 85 % jen pro ty s vysokým příjmem. A splátky nesmí přesáhnout 45 % čistého příjmu domácnosti - to je pravidlo od roku 2022, které chrání lidi před přehnaným dluhem.

Pro průměrný byt o 60 m² v Praze za 7,5 milionu Kč při sazbě 4,5 % a splatnosti 30 let potřebujete minimálně 58 300 Kč měsíčně čistého příjmu. To je víc než průměrný plat v ČR. A přesto je to možné - pokud máte stabilní příjem a malé jiné závazky.

Co se děje v sousedních zemích?

Český trh není izolovaný. Na Slovensku jsou sazby nižší - kolem 3,6 %, a banky tam nabízejí větší flexibilitu pro klienty s nestandardní situací. V Polsku je průměr 5,2 %, v Maďarsku 6,8 %. To znamená, že český trh je mezi nimi v průměru. Ale má jednu výhodu: stabilitu. V Maďarsku se ceny nemovitostí mohou za půl roku propadnout o 20 %. V Česku takové extrémy nevidíme. To je důvod, proč mnoho lidí volí Česko jako místo pro investice - ne proto, že je nejlevnější, ale protože je nejpředvídatelnější.

Na druhou stranu, česká regulace je přísnější. Většina bank nechce poskytovat hypotéky lidem s nejistým příjmem - například freelancerům nebo lidem s krátkodobými smlouvami. To znamená, že i při nižších sazbách se někdo může dostat do situace, kdy „můžu si dovolit byt, ale banka mi ho nepůjčí“. To se stalo uživateli na Redditu, který v roce 2024 třikrát získal odmítnutí, ale v červnu 2025, když sazby klesly, získal hypotéku - a zjistil, že cena bytu, který chtěl, vzrostla o 120 000 Kč.

Proč některé oblasti reagují rychleji

Není všechno stejné. V Praze, Brně, Ostravě a dalších velkých městech je poptávka vysoká, zásoba bytů nízká. Když se sazby sníží, přijde více lidí, kteří chtějí koupit - a ceny rychle stoupají. Podle ERA Reality se růst cen v Praze urychlil o 1,8 procentního bodu oproti regionům mimo velkoměsta. To znamená, že pokud chcete koupit nemovitost a nechcete platit příliš mnoho, možná byste měli zvážit města jako Hradec Králové, Plzeň nebo Ústí nad Labem. Tam sazby působí, ale ceny se ještě nezvedly tak rychle.

Na venkově je situace jiná. Pokud nejste v blízkosti dálnice nebo velkého města, tak i při nízkých sazbách se ceny nemovitostí téměř nepohybují. Tam nejsou lidé, kteří by chtěli koupit. Tam nejsou zaměstnání. Tam není poptávka. A bez poptávky se ceny nesmějí.

Co říkají experti - a co byste měli vědět

Doc. Ing. Martin Kvizda z VŠE v Praze říká: „Každé snížení hypoteční sazby o 1 procentní bod umožňuje klientovi zapůjčit o 12 % více.“ To znamená, že když sazba klesne z 5 % na 4 %, můžete si dovolit byt, který je o 12 % dražší - při stejné splátce.

Jiří Vlček z ČSOB předpovídá, že v roce 2025 se ceny nemovitostí zvýší o 2-4 %, zejména v Praze a dalších velkých městech. To je mírný růst - ale dostatečný, aby zvýšil náklady na nákup pro každého, kdo teprve začíná.

Ale je tu i varování. Petr Škromach z FinExpert upozorňuje: „Pokud by inflace opět začala růst nad 5 %, ČNB by musela zvýšit sazby - a to by mohlo způsobit rychlý pokles cen o 10-15 %.“ A Petr Dufek z ING dodává: „Pokud by sazby vzrostly nad 5 %, mohli bychom zažít 12-18 měsíců poklesu cen o 8-10 %, zejména v segmentu novostaveb.“

To znamená: dnes je dobře kupovat. Ale neznamená to, že je bezpečné. Všechno závisí na tom, co udělá ČNB. A ta se neřídí vaší potřebou bytu. Řídí se inflací.

Co dělat, když chcete koupit

Nečekáte, až sazby klesnou na 3,5 %. To se může stát - ale ne zítra. Místo toho sledujte trend. Podle České bankovní asociace byste měli sledovat vývoj sazeb minimálně tři měsíce před podáním žádosti. Pokud vidíte, že sazby klesají - nečekáte na další pokles. Pokud vidíte, že se ustálily - je čas jednat.

Nezapomeňte na rezervační smlouvu. 78 % realitních kanceláří ji nabízí - a je to váš štít. Pokud se sazba mezi podepsáním rezervace a schválením hypotéky zvýší, můžete smlouvu ukončit bez sankce. To je vaše ochrana.

Nezapomeňte také na finanční matematiku. Pouze 35 % prvních kupujících umí porovnat různé hypoteční produkty. To znamená, že většina lidí si bere první nabídku, kterou dostanou. A to je chyba. Při 4,5 % sazbě je rozdíl mezi 20letou a 30letou hypotékou na měsíční splátce více než 4 000 Kč. To je 48 000 Kč ročně. To je nákupní síla, kterou můžete ztratit.

Co se stane dál?

ČNB očekává, že sazby pokračují v poklesu a do konce roku 2025 se dostanou na 4,2-4,3 %. To by mohlo vést k ročnímu růstu cen nemovitostí na 3,5 % ve druhé polovině roku. Dlouhodobě - do roku 2027 - pokud se inflace udrží pod 3 %, mohou sazby klesnout až na 3,0-3,5 %. To by podpořilo růst cen na 4-5 % ročně.

Ale pamatujte: toto všechno závisí na jedné věci - inflaci. Pokud se cena potravin, energií nebo služeb znovu začne zvedat, ČNB zvýší sazby. A když to udělá, ceny nemovitostí se mohou rychle propadnout. To neznamená, že byste neměli kupovat. Znamená to, že byste měli kupovat s očima otevřenýma. A s plánem B.