pro, 15 2025

pro, 15 2025

Investice do nemovitostí se v Česku stává jednou z nejpopulárnějších cest, jak si udržet nebo zvýšit majetek. Podle průzkumu WMAG z roku 2021 ji 12 % Čechů považuje za nejbezpečnější investici. Ale bezpečná? Ne. Každá nemovitost nese svá rizika - a ti, kdo je podceňují, často končí s nižším výnosem nebo dokonce ztrátou. Nejde o to, aby rizika zmizela. Nejde o to, abyste se jich vyhýbali. Jde o to, je řídit.

Neexistuje investice, která by splňovala vše

Základní pravidlo, které by měl znát každý, kdo se chce podílet na nemovitostním trhu: neexistuje investice, která by zároveň nabízela vysoký výnos, rychlou likviditu a nulové riziko. To je investiční trojúhelník - a každá volba znamená kompromis. Pokud chcete vysoký výnos, musíte přijmout delší dobu držení a vyšší riziko. Pokud chcete rychle prodat, budete muset přijmout nižší cenu. Pokud chcete bezpečnost, budete muset přijmout nižší návratnost.Proč to tak je? Protože nemovitosti nejsou akcie. Nemůžete je kliknout a prodat za pět minut. Koupíte byt, a už je váš problém. Nájemník nezaplatí? Opravujete koupelnu? Změní se trh? To všechno je vaše odpovědnost. A to je právě ten bod, kde většina začínajících investorů selže.

Technická rizika: co se skrývá za číslicemi

Rizika nejsou jen emocionální. Jsou i matematická. A pokud je neznáte, neřídíte je - jen se s nimi potýkáte.LTV poměr (Loan-to-Value) je jedním z nejdůležitějších ukazatelů. Udává, kolik půjčky máte na nemovitost oproti její tržní hodnotě. Investown.cz doporučuje, aby tento poměr nepřesáhl 80 %. Proč? Pokud se cena nemovitosti sníží o 20 %, vaše půjčka už bude větší než hodnota nemovitosti. A to znamená, že když budete muset prodat, nezískáte peníze - budete je muset doplácet. V roce 2024 bylo u 37 % nových hypoték v Česku LTV přes 80 %. To není chyba. Ale je to riziko, které si musíte uvědomit.

Investiční horizont je další klíčový parametr. Čím déle držíte nemovitost, tím méně vás zasáhnou krátkodobé výkyvy. InvestBay ukazuje, že investice držená 7 let a déle má 62 % nižší pravděpodobnost ztráty kapitálu než ta držená méně než 3 roky. To znamená, že pokud potřebujete peníze za rok, nemovitost není vaše volba.

Údržba a náklady jsou ten druh rizika, který většina lidí ignoruje. Podle Investown.cz 68 % investorů podcenilo náklady na údržbu. Průměrně to je 1,5 % hodnoty nemovitosti ročně. Pro byt za 3 miliony Kč to znamená 45 000 Kč za rok. A to je jen průměr. Pokud se rozbije kotel, vyměníte okna nebo se nájemník přestěhuje, může to být i 100 000 Kč najednou. Řešení? Vytvořte finanční rezervu - alespoň 1 % hodnoty nemovitosti měsíčně. To je 25 000 Kč za rok na byt za 3 miliony. A nezapomeňte: renovace může stát až 15 % pořizovací ceny. To je 450 000 Kč na byt za 3 miliony. Pokud jste to nezahrnuli do počátečního rozpočtu, jste v minusu.

Různé způsoby investování - různá rizika

Nemovitosti nejsou jen byty, které koupíte a pronajmete. Existuje několik cest - a každá má jiné riziko.- Tradiční koupě bytu pro pronájem: Výnosy 5-7 % ročně, ale vyšší administrativní zátěž. Vyřešit nájemníka, opravit kotel, řešit daňové přiznání - to všechno trvá čas. A čas je peníze.

- Investiční platformy jako Investown nebo Fingo.cz: Můžete investovat od 10 000 Kč do více nemovitostí najednou. Výnosy 5-8 %, ale poplatky za správu 1-3 % ročně. Máte diverzifikaci, ale nemáte kontrolu. Pokud se vám nelíbí nemovitost, kterou jste koupili, nemůžete ji prodat. Musíte čekat.

- Zahraniční nemovitosti: Výnosy 9-12 %, ale měnové riziko. Pokud se koruna oslabí o 5 %, vaše výnosy se sníží. A právní systém v zahraničí? Může být jiný. V Německu je nájemník ochráněn tak, že ho nemůžete vysílat ani za nezaplacenou nájemnou. V Itálii je proces vyhazování nájemníka dlouhý a drahý.

- GEPARD REALITY: Nabízí garantovaný zpětný odkup za 100 % hodnoty za šest měsíců. Eliminuje riziko likvidity. Ale výnos je jen 6,5 %, zatímco trh nabízí 7,5 %. Zaplatíte za bezpečnost.

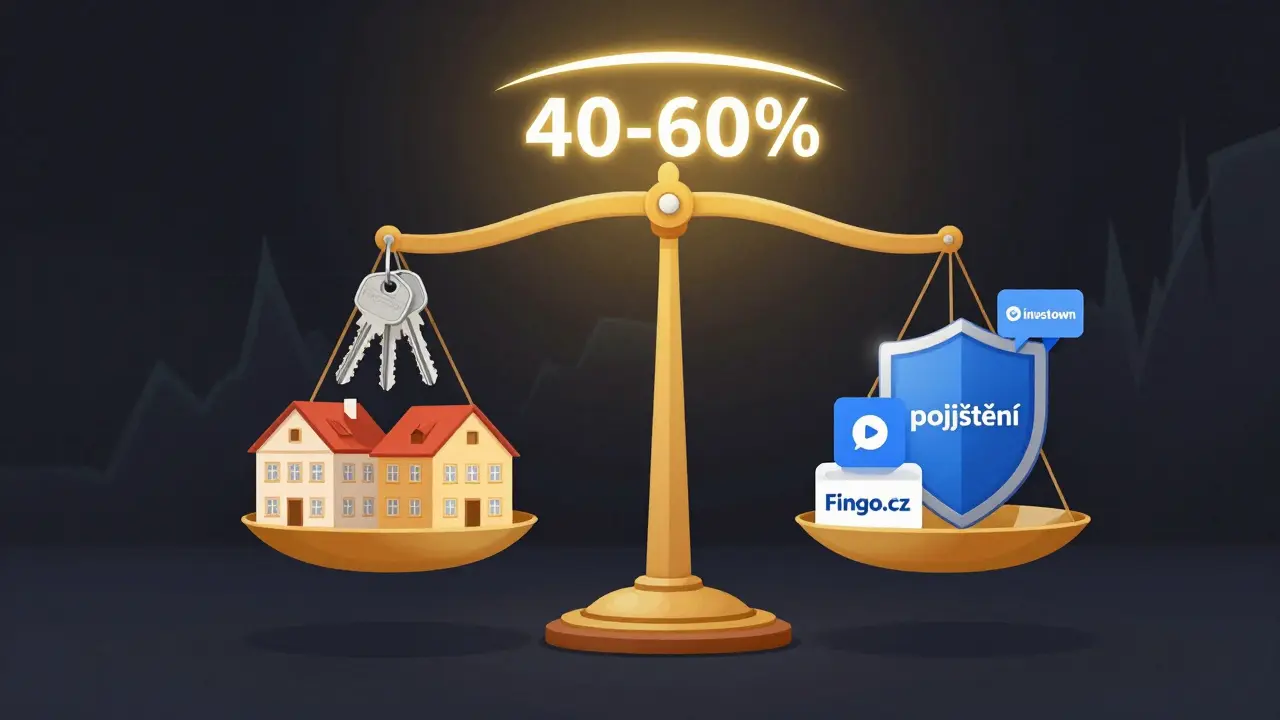

Proč to všechno dělat? Protože diverzifikace funguje. Investice do jedné nemovitosti v jednom městě je jako vsadit všechny peníze na jedno kolo rulety. Diverzifikace mezi 5-7 nemovitostmi v různých městech, různých typech (byty, domy, komerční prostory) a různých investičních modelech snižuje riziko o 40-60 % podle Finanční akademie.

Právní a tržní rizika: co vás může zničit

Některá rizika nejsou v číslech. Jsou v papírech.Uživatel "PrahaInvestor" na Redditu ztratil 120 000 Kč na opravách, protože nezkontroloval právní vady nemovitosti. Koupil byt, který měl nelegální přístavbu. A nájemník nebyl ochoten platit nájemnou, dokud to nevyřešíte. Řešení? Vždy zaplatte za nezávislého právníka. Ne za realitního zprostředkovatele. Za právníka, který nezískává provizi z prodeje. To stojí 5 000-10 000 Kč. Ale může vás ušetřit 100 000.

Na druhé straně, investice do Brna, kterou popsal investor "NemovitostniKrizalov", ukázala, jak může růst úrokových sazeb zničit výnos. Úroková sazba stoupla z 2,1 % na 4,7 % během 18 měsíců. Měsíční splátka se zvýšila o 80 %. Výnos se změnil z +7 % na -8 %. A to při výrazném růstu cen nemovitostí. Jak tomu zabránit? Nepřekračujte LTV 80 %. A mějte rezervu na splátky - alespoň na 6 měsíců.

Ještě jedna věc: ESG. Zelené budovy - s tepelným čerpadlem, solárními panely, dobrou izolací - mají o 22 % nižší riziko neobsazení podle WMAG. Většina nájemníků dnes hledá energie úsporné byty. Pokud máte 30 let starý byt s klasickým kotlem, budete mít problém s nájemníky. A to není jen o morálce. Je to o penězích.

Co dělat - kroky k řízení rizik

Nechcete jen chápat rizika. Chcete je ovládat. Tady je konkrétní postup:- Proveďte test tolerance k riziku. Finanční akademie má 15-otázkový test, který trvá 12 minut. Zjistíte, jestli jste konzervativní, vyrovnaný nebo agresivní investor. To určí, jaké investice pro vás jsou vhodné.

- Vyberte si strategii. Chcete aktivní investování (koupě a pronájem) nebo pasivní (platformy)? Každá má své výhody a nevýhody. Nechte se vést výsledkem testu, ne tím, co vám říká kamarád.

- Neinvestujte všechno do jedné nemovitosti. Rozdělte si kapitál na 5-7 nemovitostí. Například: 2 byty v Brně, 1 dům v Ostravě, 1 komerční prostor v Plzni, 2 investice na platformě. To sníží riziko o polovinu.

- Nezapomeňte na rezervu. Každý měsíc odložte 1 % hodnoty nemovitosti na opravy. A mějte ještě rezervu na 6 měsíců splátek. Pokud máte hypotéku na 20 000 Kč, mějte 120 000 Kč na bance. Proč? Protože nemovitosti neplácají, když je potřeba.

- Monitorujte trh. Jednou za čtvrtletí si přečtěte aktuální ceny v oblasti, kde máte nemovitost. Pokud ceny klesají, přemýšlejte o prodeji. Pokud rostou, zvažte zvýšení nájemného. InvestBay doporučuje roční aktualizaci rizikového profilu.

- Pojištěte nemovitost. Nejen proti požáru. Protiprávní odpovědnost. Protivodě. Protizlodějství. Pojištění je ta jediná věc, která vám může zachránit kapitál, když se něco pokazí. David Ječmenka z Realitního šakéře to nazývá "kouzlem" - a má pravdu.

Budoucnost: co se bude měnit

Od ledna 2025 platí nová vyhláška MF č. 15/2025 Sb., která vyžaduje, aby investiční platformy předkládaly jasná a srovnatelná riziková data. To znamená, že budete mít přístup k přesnějším informacím. Nebudete muset hádat, jestli je LTV poměr 75 % nebo 85 %.InvestBay v říjnu 2024 spustil AI nástroj, který předpovídá lokální rizika s přesností 87 %. Analyzuje 15 let historických dat - ceny, nájemné, počet nájemníků, přírůstek obyvatel. To je jako mít vlastní analytika, který vás varuje, že v Brně se za dva roky zvýší nabídka bytů o 15 % - a ceny se mohou snížit.

Klimatické změny budou ovlivňovat pojištění. Náklady na pojištění v oblastech ohrožených povodněmi nebo suchem se zvýší o 15-20 % do roku 2027. A demografie? Většina lidí se přesouvá do velkých měst. Poptávka po bydlení na venkově klesne o 8 % do roku 2027. Pokud máte dům v malé obci, budete mít problém s nájemníky.

Do roku 2026 se podíl investorů, kteří používají diverzifikovaná portfolia, zvýší z 45 % na 65 %. Proč? Protože se lidé učí. A to je největší zárukou, že se rizika budou lépe řídit.

Co dělat dnes

Nečekejte na dokonalý čas. Nečekejte na ideální nemovitost. Nečekejte, až se ceny sníží. Víte, co se děje? Trh se mění. A ti, kdo se učí, vydělávají. Ti, kdo čekají, ztrácejí.Začněte malým krokem. Zkuste test rizikové tolerance. Vytvořte si rezervu. Investujte 50 000 Kč na platformě, která vám umožní diverzifikovat. Přečtěte si smlouvu. Zkontrolujte LTV. Zajistěte pojištění. A pak udělejte další krok. A další.

Nemovitosti nejsou investice pro lidi, kteří chtějí rychlé peníze. Jsou investice pro lidi, kteří chtějí trvalý majetek. A kteří jsou ochotni se učit. Protože rizika nezmizí. Ale můžete je řídit.

Jaký je největší riziko při investici do nemovitosti?

Největší riziko není pokles ceny, ale podceňování nákladů - údržby, nájemních prázdnot, oprav a daňových povinností. 68 % investorů podcenilo náklady na údržbu, což vede k nižšímu nebo zápornému výnosu. Pokud nebudete mít finanční rezervu, jedna oprava vám může zničit celý výnos.

Je lepší investovat do jedné nemovitosti nebo do více?

Je lepší investovat do více nemovitostí. Diverzifikace snižuje riziko o 40-60 %. Pokud máte jednu nemovitost v Praze a nájemník nezaplatí, ztrácíte 100 % příjmu. Pokud máte pět nemovitostí v různých městech, ztrácíte jen 20 %. A pokud se trh v jednom městě zhroutí, ostatní vám mohou přinést zisk.

Mám si vzít hypotéku nebo investovat vlastními penězi?

Hypotéka zvyšuje výnos, ale také riziko. Pokud se úrokové sazby zvýší, můžete mít záporný cash flow. Doporučuje se LTV pod 80 %. Pokud máte dostatek vlastních peněz, investujte bez úvěru. Pokud potřebujete úvěr, mějte rezervu na 6 měsíců splátek. Většina ztrát nastává, když lidé nemají peníze na splátky, když se situace změní.

Jsou investiční platformy bezpečné?

Platformy jako Investown, Fingo.cz nebo InvestBay jsou regulované zákonem č. 157/2023 Sb. a musí splňovat přísné požadavky na transparentnost. Jsou bezpečnější než koupě nemovitosti bez právní kontroly. Ale nejsou bez rizika. Poplatky 1-3 % ročně snižují výnos. A nemáte kontrolu nad konkrétní nemovitostí. Pokud chcete kontrolu, investujte sami. Pokud chcete jednoduchost, platformy jsou dobrá volba.

Co dělat, když nemovitost zůstane prázdná?

Nemovitost zůstane prázdná, když je špatně umístěná, příliš drahá nebo špatně upravená. Nejčastější příčina je špatná lokalita. Investice do lokalit s dobrou dopravní dostupností snižuje riziko neobsazení o 35 %. Pokud máte prázdný byt, zkontrolujte nájemné - je příliš vysoké? Zkontrolujte stav - je potřeba renovace? Zvažte zvýšení nájemného o 5-10 % a zveřejnění na více portálech. Většina prázdných bytů se pronajme během 3-6 měsíců, pokud je správně ceněná.

Jak dlouho bych měl držet nemovitost?

Minimálně 5-7 let. Krátkodobé investice (méně než 3 roky) mají 62 % vyšší pravděpodobnost ztráty kapitálu podle InvestBay. Dlouhodobě se nemovitosti zvyšují v hodnotě a nájemné se zvyšuje. Za 10 let se může vaše investice zdvojnásobit. Ale za 2 roky se může ztratit 10-15 %. Dlouhodobý horizont je klíč k úspěchu.