pro, 5 2025

pro, 5 2025

Index cen nemovitostí v České republice není jen číslo na webové stránce Českého statistického úřadu. Je to klíč, který vám říká, zda se byt, který chcete koupit, skutečně zdražuje, nebo jen se zvyšují ceny na inzerátech. A pokud si chcete půjčit hypotéku, tento index může rozhodnout, zda vám banka úvěr schválí - nebo ne.

Co vlastně index cen nemovitostí měří?

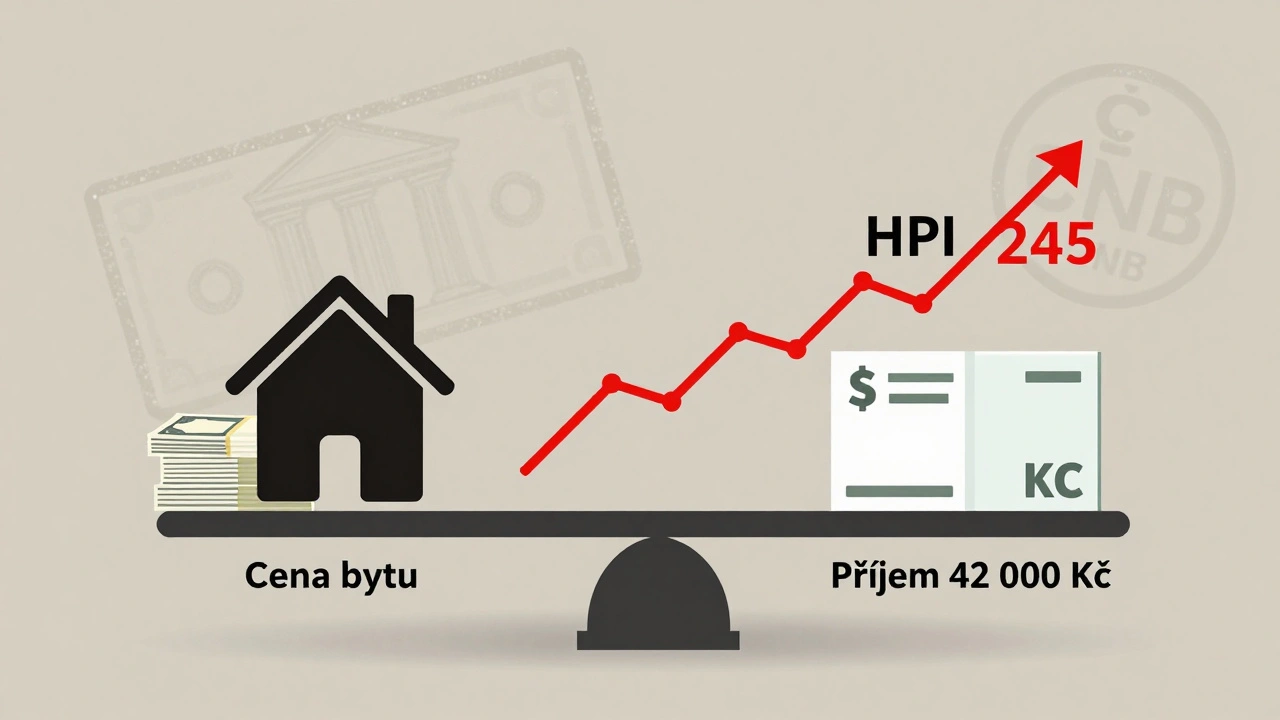

Index cen nemovitostí, známý jako HPI (House Price Index), sleduje, jak se mění skutečné ceny, za které se nemovitosti prodávají. Nejde o to, kolik lidé píší do inzerátů na Sreality.cz, ale kolik skutečně zaplatili v katastru nemovitostí. Tento index vznikl v roce 2010, aby se dalo srovnávat ceny v ČR s ostatními zeměmi EU. Základní rok je 2010 - tam je hodnota 100. Dnes, v druhém čtvrtletí 2025, je index na 245. To znamená, že ceny nemovitostí vzrostly o 145 % oproti roku 2010.

Index nezahrnuje jen byty. Zahrnuje i rodinné domy a pozemky. To je důležité, protože když se podíváte jen na byty, můžete přehlédnout, že lidé kupují spíš domy venku, kde jsou ceny nižší, ale růst je rychlejší.

Proč je HPI lepší než inzeráty?

Inzeráty na portálech jako Bezrealitky nebo Sreality ukazují, kolik lidé chtějí za své byty. Ale často to není ta cena, za kterou se skutečně prodávají. Někdo si nainzeruje byt za 7 milionů, když vědí, že ho nikdo nekoupí za tu cenu. Nebo naopak - někdo ho zlevní na 5 milionů, aby ho rychle prodal. To je spekulace. HPI to má jinak.

ČSÚ používá metodiku hedonického modelu. To znamená, že když se prodává nový byt s výhledem a klimatizací, a o tři měsíce později starší byt bez výhledu, index to koriguje. Nepočítá to jako růst ceny - počítá to jako změnu kvality. Takže když se HPI zvýší o 10 %, neznamená to, že všichni kupují dražší byty. Znamená to, že ceny za stejnou kvalitu vzrostly.

Podle ČSÚ je index realizovaných cen o 15-20 % spolehlivější než index nabídkových cen. A právě ten první je ten, který banky a ČNB používají k rozhodování.

Co říkají čísla - a co neříkají

Nejvyšší růst je v Ústeckém kraji. Tam je HPI na 454 - tedy o 354 % víc než v roce 2010. V Praze je HPI na 245 - stejně jako celostátní průměr. To vypadá, že Praha je stejně drahá jako celá ČR. Ale není. V Praze se ceny zvyšují pomaleji, protože je tam více bytů, více lidí, více regulací. V Ústeckém kraji se ceny zvedají rychle, protože lidé z Prahy a Brna přestěhovávají do levnějších domů, které mají větší plochu.

Na druhou stranu: v Ostravě je růst cen o 28 %, ale HPI pro Moravskoslezský kraj ukazuje jen 22 %. Proč? Protože HPI je průměr. A průměr zahrnuje i města, kde ceny stouply jen o 15 %. To je problém. Když jste v Ostravě a říkáte makléři: „HPI ukazuje jen 22 % růst, tak proč je ten byt tak drahý?“, on vám odpoví: „Protože v Ostravě je to 28 %.“

Nezapomeňte: HPI je národní průměr. Není pro lokální rozhodování. Pro to potřebujete lokální data - a ty máte jen na portálech nebo od místních makléřů.

Růst cen vs. růst příjmů

Když se podíváte na HPI, musíte ho srovnat s tím, kolik lidé skutečně vydělávají. V roce 2010 byl průměrný příjem 22 000 Kč. Dnes je to 42 000 Kč. To je růst o 91 %. Ceny nemovitostí vzrostly o 140 %. To znamená, že bydlení se stalo o 26,5 % méně dostupné.

A co inflace? V prvním pololetí 2025 byla inflace 2,6 %. To znamená, že ceny všech věcí stouply o 2,6 %. Ale ceny nemovitostí o 10 % - tedy téměř čtyřikrát rychleji. Když si spočítáte reálný růst (nominální HPI mínus inflace), zjistíte, že skutečný růst cen bytů je 7,4 % ročně. To je stále hodně. Ale už to není 10 %.

Proč je to důležité? Protože banky sledují reálný růst. Když překročí 8 %, ČNB aktivuje úvěrovou směrnici. To znamená, že pokud chcete hypotéku na byt nad 5 milionů Kč, budete muset mít větší vlastní příspěvek nebo lepší příjem. To se stalo v prvním čtvrtletí 2025, kdy HPI dosáhl 10,3 %. Výsledek? Počet hypotečních úvěrů na drahé byty klesl o 15 %.

Nové byty vs. staré byty

Ještě jedna věc, kterou lidé často přehlížejí: HPI rozlišuje mezi novými a staršími byty. V prvním čtvrtletí 2025 vzrostly ceny starších bytů o 14,7 %, zatímco nové byty jen o 12,3 %. To zní překvapivě, ale má to logiku. Nové byty se staví většinou v Praze, Brně nebo Ostravě - tam je větší nabídka. Starší byty jsou všude - a lidé je kupují, protože nové nejsou dost. Takže poptávka po starších bytech je větší. A ceny stoupají rychleji.

Kdo používá HPI a proč?

Banky ho používají k řízení rizik. Pokud růst překročí 8 %, zvyšují požadavky na hypotéky. ČNB ho používá k hodnocení finanční stability. Pokud by ceny příliš rychle stoupaly, mohlo by dojít k bublině - a pak k pádu. A to by zničilo domácnosti i banky.

Ekonomové ho používají k analýze. Když vidíte, že HPI stoupá, ale příjmy ne, víte, že lidé se zadlužují. Když HPI stoupá a příjmy také, víte, že je to zdravý růst.

Realitní makléři ho často ignorují. „Je to příliš pomalé,“ říká pan Jan Novák z Ostravy. „Když mi klient řekne, že viděl byt za 4,8 milionu na Sreality, a HPI ukazuje 22 % růst, já mu řeknu: ‚To je v Ostravě 28 %.‘ A ono to platí.“

Investoři ho sledují pro regiony. Kde je HPI vysoký, ale příjmy nízké - tam je riziko. Kde je HPI vysoký a příjmy rostou - tam je příležitost. V Ústeckém kraji je HPI na 454. Ale zároveň tam je vysoká nezaměstnanost. To je riziko. V Brně je HPI na 220, ale příjmy rostou o 7 % ročně. To je stabilní.

Co se bude dít v roce 2025 a 2026?

ČNB předpovídá, že růst HPI se zpomalí. V třetím čtvrtletí 2025 by měl být 8,5 %, ve čtvrtém 7,2 %. Proč? Protože se zvyšují úrokové sazby. Když se úroky zvednou, lidé neberou tolik hypoték. A když neberou hypotéky, nekupují byty. A když nekupují byty, ceny se nezvedají.

Ale je tu další faktor: výstavba. V roce 2024 bylo dokončeno jen 28 500 bytů. Vláda plánuje 50 000 bytů ročně do roku 2027. Pokud se to podaří, růst HPI se sníží o 3-4 procentní body. To znamená, že místo 7 % by mohl být růst 4 %.

Co když se výstavba nezrychlí? Pak se ceny budou zvyšovat. A ČNB bude muset zvyšovat úrokové sazby ještě víc. A to bude znamenat, že lidé budou mít ještě větší problém s koupí bytu.

Co dělat, když chceš koupit byt?

1. Nepoužívej HPI jako svůj hlavní nástroj. Je to nástroj pro banky a vládu. Pro tebe je důležitější lokální trh.

2. Sleduj ceny na Sreality a Bezrealitky. Zapiš si ceny bytů ve stejné kvalitě ve stejném městě. Srovnej je za posledních 6 měsíců. To ti řekne, zda ceny stoupají, klesají nebo jsou stabilní.

3. Podívej se na příjmy. Pokud máš příjem 40 000 Kč a chceš byt za 5 milionů, zjisti, kolik ti banka umožní půjčit. Pokud ti umožní jen 3,5 milionu, musíš mít 1,5 milionu vlastních peněz. To je klíč.

4. Nečekaj na „ideální čas“. Když HPI stoupá, lidé říkají: „Počkej, až se ceny sníží.“ Ale v ČR se ceny od roku 2010 nezkrátily. Nikdy. Pokud potřebuješ byt, a máš příjem, a máš vlastní peníze - kupte ho. Čekání může stát víc, než když koupíte dnes.

Nejčastější chyby při interpretaci HPI

- Mylně věřit, že HPI ukazuje cenu vašeho bytu. Neukazuje. Ukazuje průměr.

- Považovat růst HPI za „nadměrný“, když je pod 10 %. Většina evropských zemí má větší růst.

- Ignorovat rozdíl mezi nominálním a reálným růstem. Reálný růst je ten, který skutečně ovlivňuje vaši kupní sílu.

- Věřit, že HPI je aktuální. Zveřejňuje se s 78 dny zpoždění. Když se dnes podíváte na HPI, ukazuje data z března. Ne z června.

- Porovnávat HPI s cenami na inzerátech. To je jako porovnávat skutečnou váhu s tím, kolik jste si řekli, že vážíte.

Co je důležité pamatovat

HPI není váš přítel. Není váš nepřítel. Je to měřítko. A jako každé měřítko - je užitečné, jen když ho víte použít.

Když chcete koupit byt, neříkejte: „HPI říká, že ceny stoupají.“ Říkejte: „V mém městě se ceny bytů ve stejné kvalitě zvedly o 18 % za posledních 12 měsíců. A můj příjem stoupl o 6 %. To znamená, že bydlení se mi stává těžší. Ale ne nemožné.“

HPI vám neřekne, kdy koupit. Ale když ho chápete, víte, proč se ceny mění. A to je víc než většina lidí má.

Co je rozdíl mezi indexem realizovaných cen a nabídkových cen?

Index realizovaných cen sleduje skutečné transakce v katastru nemovitostí - tedy ceny, za které se nemovitosti opravdu prodaly. Index nabídkových cen se počítá z inzerátů na portálech jako Sreality.cz. Tyto ceny často neodpovídají skutečným prodejním cenám, protože mají tendenci být příliš vysoké nebo příliš nízké. ČSÚ považuje index realizovaných cen za spolehlivější o 15-20 %, protože reflektuje skutečný trh, nejen přání prodávajících.

Proč je HPI zpožděný a je to problém?

HPI se zveřejňuje s průměrným zpožděním 78 dní po konci čtvrtletí, protože ČSÚ musí zpracovat tisíce transakcí z katastru, korigovat je na kvalitu a ověřit jejich přesnost. To je problém pro investory, kteří potřebují aktuální data. Ale pro banky a ČNB to není problém - ty potřebují spolehlivá data, ne rychlá. Pokud chcete aktuální informace, sledujte měsíční indexy jako ČSOB Index bydlení nebo Sreality.cz.

Je HPI důležitý pro běžného kupujícího bytu?

Ne přímo. HPI je nástroj pro makroekonomické rozhodování - pro banky, ČNB a vládu. Pro vás je důležitější lokální trh: jak se mění ceny v konkrétním městě, jaká je nabídka bytů, kolik lidí kupuje a jaké jsou vaše příjmy. HPI vám ale pomůže pochopit, proč se ceny mění. Pokud víte, že růst přesahuje 10 %, můžete očekávat, že banky budou přísnější s hypotékami. To vás může ovlivnit.

Proč jsou ceny v Ústeckém kraji tak vysoké, když je to venku?

Ceny v Ústeckém kraji nejsou vysoké kvůli vysokým příjmům. Jsou vysoké kvůli poptávce. Lidé z Prahy, Brna a Ostravy kupují domy tam, protože jsou levnější než v městech, ale mají větší plochu. Zároveň tam není dostatek novostaveb. Takže poptávka přesahuje nabídku. To vede k rychlému růstu cen. HPI to zachycuje - ale ne vysvětluje. Pro vysvětlení potřebujete lokální data.

Co znamená, že HPI překročil 10 % a jak to ovlivní hypotéku?

Když HPI překročí 8 % ročně, ČNB aktivuje úvěrovou směrnici. To znamená, že banky musí požadovat vyšší vlastní příspěvek od klientů, kteří chtějí hypotéku na byt nad 5 milionů Kč. Například místo 10 % vlastních peněz můžete potřebovat 20 %. To se stalo v prvním čtvrtletí 2025, kdy HPI dosáhl 10,3 %. Výsledek: počet hypotečních úvěrů na drahé byty klesl o 15 %. Pokud chcete koupit drahý byt, budete potřebovat více vlastních peněz.