led, 11 2026

led, 11 2026

Co je americká hypotéka a proč se liší od běžné hypotéky?

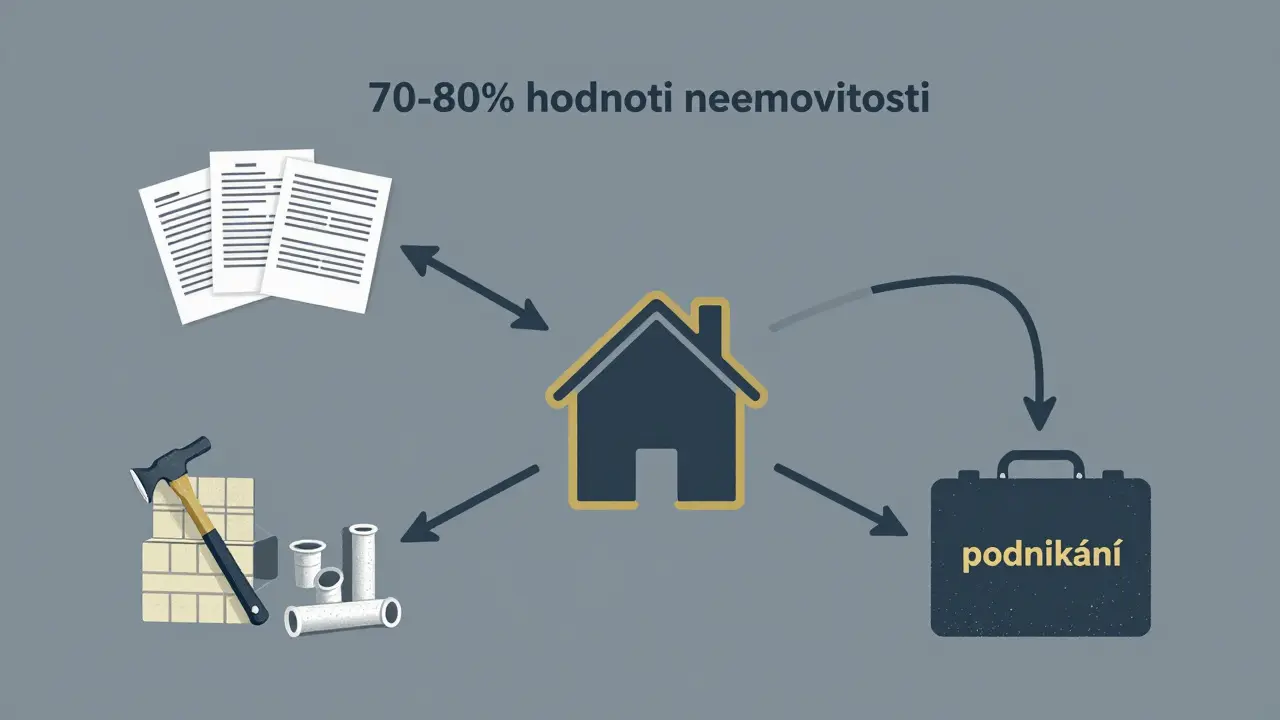

Americká hypotéka není hypotéka na koupi domu. Je to zajištěný úvěr, který vám umožňuje půjčit si peníze na cokoli - bez toho, abyste museli bankě vysvětlovat, kam ty peníze půjdou. Stačí, že vlastníte nemovitost, kterou můžete zástavit. Banka vám pak půjčí až 70-80 % její hodnoty, a vy si ty peníze můžete vzít jako hotovost na běžný účet. Nejde o nákup bytu, ne o rekonstrukci. Jde o volný přístup k vlastnímu majetku.

Tento produkt se v Česku objevil už v prvních letech 2000. Byl převzatý z USA, kde se nazývá home equity loan. V Česku se ale nejedná o nějakou exotickou formu - je to běžný finanční produkt, který nabízejí všechny větší banky: Komerční banka, Fio banka, Moneta Money Bank, ČSOB. A stále se stává oblíbenějším.

Pro koho je americká hypotéka skutečně vhodná?

Americká hypotéka není pro každého. Je to nástroj pro lidi, kteří:

- vlastní nemovitost (byt, rodinný dům, rekreační objekt, dokonce i kancelářský prostor)

- mají stabilní příjem a dobré kreditní hodnocení

- potřebují velkou částku (od 300 000 Kč do 25 milionů Kč)

- nechtějí dokumentovat, kam peníze půjdou

Nejčastěji se používá na tři věci:

- Konsolidace dluhů - přeúvěření více spotřebitelských úvěrů, kreditních karet, půjček na auto do jedné hypotéky s nižší sazbou.

- Rekonstrukce nebo vybavení domu - když potřebujete 2 miliony na úpravu kuchyně, koupelny, topení, izolace, ale banka vám u klasické hypotéky nechce schválit peníze bez faktur.

- Podnikání - podnikatelé si jí vezmou jako alternativu k podnikatelskému úvěru. Můžou si půjčit 5-10 milionů Kč na nákup strojů, nářadí, inventáře nebo na rozšíření prostory.

Nejlepší případ: máte byt, který máte bez hypotéky, a potřebujete 1,5 milionu na výstavbu garáže, koupelny a nového topení. Klasická hypotéka by vyžadovala plán, kalkulace, faktury. Americká hypotéka - stačí říct: „Chci peníze.“

Jak funguje americká hypotéka - krok za krokem

Proces je jednoduchý, ale vyžaduje přípravu:

- Ujistěte se, že máte volný podíl na nemovitosti - pokud máte na byt ještě starou hypotéku, musíte mít dostatek „volné hodnoty“. Například: byt je hodný 5 milionů, zůstatek staré hypotéky je 2 miliony. Zbývá 3 miliony volné hodnoty. Banka vám může půjčit až 70-80 % z celkové hodnoty - tedy 3,5-4 miliony. Pokud už máte 2 miliony dluhu, můžete si půjčit ještě 1,5-2 miliony.

- Zajedete na odhad hodnoty - banka pošle odborníka, který vyhodnotí nemovitost. Tento posudek stojí několik tisíc korun, ale je nutný.

- Podáte žádost - banka zkontroluje váš příjem, dluhy, historii splácení. Pokud máte příliš mnoho úvěrů, může vám zamítnout. Některé banky mají limit na celkovou úvěrovou zátěž - např. nesmíte mít dluhů víc než 5× váš měsíční příjem.

- Podpis smlouvy - po schválení podepíšete smlouvu a zaregistrujete zástavní právo v katastru. To trvá 2-4 týdny.

- Peníze na účet - peníze vám přijdou na běžný účet. Můžete je použít na cokoli. Neexistuje kontrola, jak je utratíte.

Co si musíte pamatovat - výhody a rizika

Výhody:

- Nižší úrokové sazby - 5-7 % ročně, zatímco spotřebitelský úvěr má 12-18 %. To je rozdíl tisíců korun měsíčně.

- Delší splatnost - 5 až 25 let. U spotřebitelského úvěru je maximum 7 let. U americké hypotéky můžete splácet 20 let - měsíční splátka je tedy mnohem nižší.

- Neúčelovost - nechcete faktury, nepotřebujete plány, nechcete vysvětlovat, proč chcete peníze.

- Možnost mít spoludlužníky - Fio banka umožňuje až tři spoludlužníky. Pokud máte manželku, která má lepší příjem, můžete ji přidat a zvýšit šanci na schválení.

Rizika:

- Ztráta nemovitosti - pokud nebudete splácet, banka vás může vyhnat z domu. To platí pro každou hypotéku, ale u americké hypotéky se lidé často zapomínají na to, že to je opravdu zástava.

- Sankce za předčasnou splátku - některé banky si účtují 1 % z výše splacené částky, pokud chcete hypotéku splatit dřív. Ale ne všechny - např. některé verze u Fio banky neúčtují sankce vůbec.

- Nejde na podnikání? - Ne vždy. I když některé banky nabízejí „podnikatelskou“ verzi, jiné explicitně zakazují použití na podnikání. Vždy se zeptejte - ne předpokládejte.

- Přeúvěrování - pokud už máte tři úvěry a chcete si vzít další 2 miliony, banka vám může říct „ne“. Více než 5× váš příjem v dluzích = vysoké riziko.

Americká hypotéka vs. klasická hypotéka vs. spotřebitelský úvěr

| Parametr | Americká hypotéka | Klasická hypotéka | Spotřebitelský úvěr |

|---|---|---|---|

| Účel | Neúčelový - na cokoli | Pouze na nákup nebo rekonstrukci nemovitosti | Na konkrétní věc (auto, televize, dovolená) |

| Max. částka | 300 000 Kč - 25 milionů Kč | Do 100 % hodnoty nemovitosti | Max. 1,5 milionu Kč |

| Splatnost | 5-25 let | 10-30 let | 1-7 let |

| Úroková sazba | 5-7 % ročně | 4-6 % ročně | 12-18 % ročně |

| Zajištění | Zástavní právo k nemovitosti | Zástavní právo k nemovitosti | Bez zajištění |

| Dokumentace | Není potřeba | Plán, faktury, smlouvy | Příjmové potvrzení, výpis z účtu |

| Riziko ztráty nemovitosti | Ano | Ano | Ne |

Kdy americká hypotéka není správná volba?

Není to „levnější půjčka“ pro každého. Nevezměte ji, pokud:

- potřebujete jen 200 000 Kč - pak je lepší spotřebitelský úvěr nebo kreditní karta s 0 % na začátek

- nechcete riziko ztráty domu - pokud máte nestabilní příjem, nebo pracujete na dočasnou smlouvu

- chcete peníze na podnikání, ale banka to zakazuje - pak je lepší hledat podnikatelský úvěr

- už máte vysokou úvěrovou zátěž - banka vám to nezatvrdí

- plánujete prodat nemovitost za 2 roky - pak se nevyplatí platit poplatky za zajištění a registraci

Je to nástroj, ne řešení všech problémů. Pokud máte několik malých úvěrů s vysokými sazbami, může vám pomoci. Pokud máte jen malý dluh a dobrý příjem, může být zbytečně složitý.

Co se děje na trhu v roce 2026?

V roce 2026 je americká hypotéka na vrcholu popularity. Důvod? Spotřebitelské úvěry se stále draží - některé sazby překračují 18 %. Zatímco americká hypotéka zůstává v rozmezí 5-7 %. To znamená, že lidé, kteří mají domy, se začínají obracet k tomuto produktu jako k „záchraně“.

Banky také rozšiřují možnosti. Fio banka má tři typy:

- Neúčelová - na všechno, co si chcete

- Konsolidační - přeúvěření stávajících dluhů

- Podnikatelská - pro vlastní podnikání (s omezením, že nesmí být na obchodní nemovitosti)

Moneta a Komerční banka mají podobné verze. Všechny banky zvyšují maximální výši úvěru. Některé už nabízejí až 25 let splatnosti - což je téměř jako hypotéka na byt.

Co říkají lidé, kteří ji už mají?

Na portálu Hyponamiru.cz má americká hypotéka hodnocení 4,9 z 5 na základě 516 recenzí. Nejčastější chvála: „Ušetřil jsem 15 000 Kč měsíčně na úrocích.“ „Už nejsem v dluhové pasti.“ „Mohl jsem si nechat vyměnit kachlovou kuchyni, aniž bych musel posílat faktury.“

Ale jsou i negativní příběhy. Například paní Doubková, která měla pět spotřebitelských úvěrů a chtěla je zrušit. Banka jí řekla „ne“, protože její celková úvěrová zátěž přesahovala 6× její příjem. Příběh ukazuje: ne každý, kdo chce americkou hypotéku, ji dostane. A ne každý, kdo ji dostane, ji má být schopen splácet.

Kde a jak začít?

Nechte si připravit:

- potvrzení o příjmu (výpis z účtu za posledních 3 měsíce)

- výpis z katastru nemovitosti

- číslo účtu, kam chcete peníze

Pak si vyberte tři banky - např. Fio banka, Moneta, Komerční banka - a požádejte o předběžné zhodnocení. Všechny mají online kalkulačky. Zadejte hodnotu nemovitosti, zůstatek stávající hypotéky, a uvidíte, kolik by vám mohli půjčit.

Neříkejte „chci americkou hypotéku“. Řekněte: „Mám byt, který je hodný 4 miliony, mám na něm zatím 1,2 milionu dluhu. Kolik bych mohl půjčit na konsolidaci dluhů?“ Banka vám to vysvětlí lépe, než když budete používat název produktu.

Co se stane, když prodejete nemovitost?

Je to jedna z nejčastějších otázek. Pokud prodejete nemovitost, musíte splatit celou americkou hypotéku. To znamená, že z ceny prodeje musíte nejprve zaplatit bankě. Pokud jste ji spláceli 5 let a zbývá vám 1,5 milionu, banka vám z ceny prodeje odpočítá 1,5 milionu a zbytek je vaši.

Některé banky účtují sankci 1 % z výše splacené částky. Například: splatíte 2 miliony, zaplatíte 20 000 Kč poplatku. Ale ne všechny - Fio banka například některé verze umožňuje splatit bez sankce. Vždy se zeptejte před podepsáním smlouvy.

Můžu si vzít americkou hypotéku, když mám na byt už klasickou hypotéku?

Ano, ale jen pokud máte dostatek volné hodnoty. Například: byt je hodný 5 milionů, zůstatek klasické hypotéky je 2 miliony. Zbývá 3 miliony volné hodnoty. Banka vám může půjčit až 70-80 % z celkové hodnoty - tedy 3,5-4 miliony. Pokud už máte 2 miliony dluhu, můžete si půjčit ještě 1,5-2 miliony. Pokud je váš dluh už 4 miliony, zůstává jen 1 milion volné hodnoty - pak vám banka půjčí maximálně 700 000 Kč.

Můžu použít americkou hypotéku na podnikání?

Ne všechny banky to povolují. Některé, jako Fio banka, mají speciální verzi „pro podnikatele“, která je určená právě na to. Jiné banky v smlouvě explicitně zakazují použití na podnikání. Pokud chcete peníze na koupě strojů nebo nářadí, zeptejte se přímo, zda je to povoleno. Pokud ne, hledejte podnikatelský úvěr - je to bezpečnější volba.

Je americká hypotéka lepší než spotřebitelský úvěr?

Pro větší částky ano. Pokud potřebujete 500 000 Kč a více, americká hypotéka je vždy levnější. Úroková sazba je 5-7 %, zatímco spotřebitelský úvěr má 12-18 %. To znamená, že za 10 let na 1 milionu Kč ušetříte přes 300 000 Kč na úrocích. Ale pokud potřebujete jen 100 000 Kč na 3 roky, spotřebitelský úvěr je jednodušší a levnější.

Můžu americkou hypotéku splatit dřív bez poplatku?

Záleží na bankě. Některé, jako Fio banka, umožňují předčasnou splátku bez sankce. Jiné účtují 1 % z výše splacené částky. Vždy se zeptejte před podepsáním smlouvy. Pokud si myslíte, že za 5 let budete chtít prodat byt, vyberte banku, která neúčtuje sankce.

Je americká hypotéka vhodná pro důchodce?

Ano, pokud mají stabilní příjem (důchod, penze, nájem). Banka nebere v úvahu věk, ale schopnost splácet. Pokud máte byt, který vám přináší 15 000 Kč měsíčně z nájmu, a máte 100 000 Kč měsíčních výdajů, můžete si vzít americkou hypotéku na doplnění příjmu. Ale musíte mít jistotu, že budete moci splácet i v případě, že nájemník odejde.